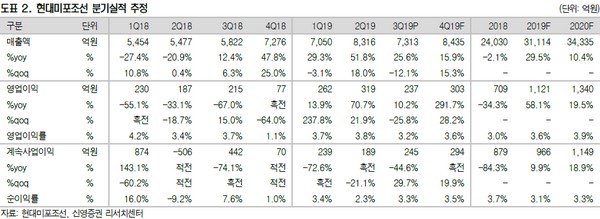

신영증권 엄경아 연구원은 “3분기 매출액과 영업이익이 전년동기대비 각각 25.6%, 10.2% 증가했다”며 “계절적 요인으로 매출액이 전분기대비 감소해 영업이익의 절대량도 줄었지만, 연간 선박건조 작업량이 늘어남에 따라 전년대비로는 확연히 개선된 실적을 보였다. 환율 상승 영향도 긍정적으로 작용했다”고 말했다.

엄 연구원은 “현시점에서 현대미포조선이 갖는 가장 큰 불안요인은 신규수주 증가 속도가 늦어 수주 잔고가 줄어들고 있다는 사실로, 3분기 말 기준으로 인도 기준 수주 잔고는 39.7억 달러를 기록하고 진행기준 수주 잔고는 27.9억 달러를 기록했다”며 “진행기준 수주 잔고가 2018년 연간 매출보다는 많은 수준이지만, 2019년 연간 매출액과는 유사한 수준이라는 점을 고려하면 잔고 기간이 매우 짧다”고 평가했다.

그는 “미래 매출액이 줄어들지 않기 위한 수주 잔고의 최소 연한을 1.5년 정도로 본다고 한다면 현재 수주 잔고로 2020년 매출 증가를 장담하기에는 어려운 상황”이라며 “전 세계 신규수주량이 2018년 대비 40%가량 줄어있는 상황이어서 2019년 신규수주가 부진한 것은 현대미포조선의 문제만은 아니다”라고 밝혔다.

이어 “2020년부터 적용되는 강화된 환경규제에 대응하는 선대 운용계획을 확정하지 못하는 해운사들의 공통적인 움직임”이라며 “2020년 상반기 중 이와 같은 업황 관망세는 풀릴 것으로 예상하지만, 현재 조선업체들에는 잔고가 줄어들고 있는 기간에 대한 가치도 중요한 시점”이라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)