하이투자증권은 29일 대한해운에 대해 신규 전용선의 본격적인 운항으로 성장이 예상된다며 투자의견 ‘매수’와 목표가 2만9000원을 유지했다.

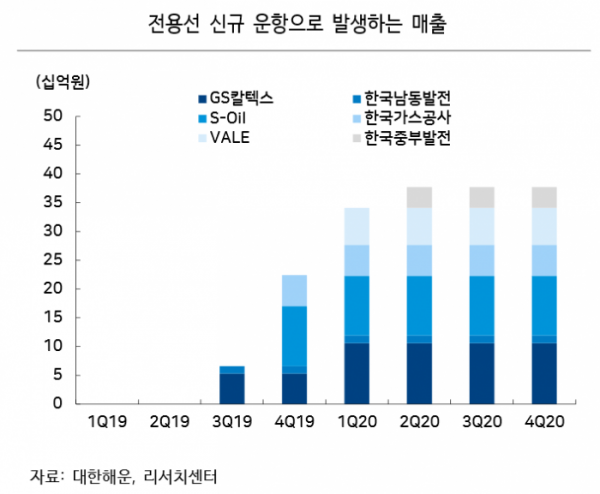

하준영 연구원은 “대한해운은 2020년 신규 전용선이 장기운송 계약에 투입되면서 매출과 이익 모두 증가할 것으로 예상한다”며 “먼저 GS칼텍스와 VALE, 한국중부발전과의 계약에 1척의 탱커선과 4척의 벌크선이 투입된다”고 말했다.

이어 “하반기에 운항을 시작한 전용선 6척의 매출도 내년에는 온기 반영되면서 매출과 이익이 모두 성장할 것”이라며 “이에 따른 총 매출증가분은 1472억 원으로 추산된다”고 덧붙였다.

하 연구원은 “카타르가 발주하는 LNG 운반선 수주도 기대된다”며 “지난 10월 한국-카타르 고위급 전략협의회에서 카타르가 발주 예정인 LNG 운반선 운영에 우리 해운사가 참여할 수 있는 기회를 확대하는데 합의했기 때문”이라고 설명했다.

이와 더불어 “회사 주가는 2020년 예상 이익 기준 P/E 5.3배, P/B 0.5배로 역사적 밸류에이션 하단에 위치해 있다”며 “하반기부터 전용선 신규 운항 사이클이 시작됐고 내년 상반기 카타르 LNG 운반선 입찰 결과 발표도 예정돼 있는다는 점을 고려할 때 매우 저평가 받고 있다는 판단”이라고 전했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)