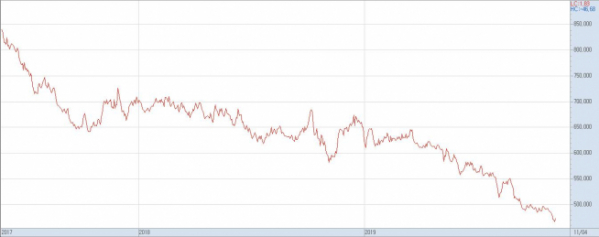

7일 한국거래소에 따르면 남양유업은 전날 종가 기준 47만4500원을 기록했다. 1일에는 장중 46만5000원까지 떨어지며 52주 신저가로 추락하기도 했다.

남양유업은 2013년 남양유업의 대리점 갑질 사건을 시발점으로 하락세를 거듭하며 좀처럼 반등의 기회를 찾지 못하고 있다.

실제로 녹취록이 유포되기 전날인 2013년 5월 2일 남양유업 주가는 114만9000원으로 주당 100만 원이 넘는 황제주였고 시총은 8273억 원에 달했다. 하지만 현재 주가는 40만 원대까지 떨어졌다. 거의 3분의 1토막이 난 셈으로 시가총액 역시 3400억 원 수준으로 줄었다. 올 들어서만 주가는 23.95% 빠졌다.

실적 역시 내리막길이다. 제품 밀어내기 파문으로 촉발된 ‘갑질 논란’이 일어난 2013년부터 실적이 급감했다. 2012년 637억 원에 달했던 영업이익이 2013년 –175억 원, 2014년 –261억 원까지 떨어졌다. 2015~2016년 공격적 영업에 따라 흑자전환에 성공했지만, 2017년부터 다시 영업이익이 50억 원대를 맴돌며 정체된 상황이다.

시장점유율은 서울우유에 이어 2위를 기록하고 있지만, 3위인 매일유업과 격차가 좁혀졌다. 시가총액만 놓고 본다면 매일유업이 남양유업의 2배를 넘어섰다. 문제는 매일유업이 성장세를 거듭하는 동안 남양유업은 꾸준히 하락세를 걷고 있다는 점이다.

이를 타개하기 위해 지난해 남양유업은 공인회계사이자 회계법인 출신의 이정인 대표를 선임해 조직 쇄신에 나섰다. 하지만 이 전 대표는 임기를 채우지 못하고 사퇴하며 오너가의 영향력이 절대적인 남양유업의 문화에 적응하지 못했다는 추측을 낳기도 했다.

여기에 창업주 외손녀로 알려진 황하나의 마약 파문 등 회사 경영과 직접적으로 관련이 없는 이슈마저 불거지면서 이미지에 큰 타격을 입었다.

남양유업 지분구조는 홍원식 회장이 51.68%(32만2107주)를 가지고 있으며 가족들 보유량까지 합치면 지분율은 총 53.85%다. 실적 저하에도 남양유업은 올 상반기 말 기준 9300억 원가량의 잉여금을 보유하고 있다. 무차입 기조를 유지하고 저배당 정책을 유지하며 잉여금은 실적이 급락한 이후에도 비슷한 수준을 유지해왔다.

오너가의 지분율이 높고 시중에 유통되는 주식수가 적다보니 그나마 이 정도라도 주가를 방어하고 있다는 분석이 우세하다.

하지만 금융투자 업계에서 꼽는 남양유업의 문제점은 넘쳐나는 잉여금 투자에 인색하다는 점이다. 남양유업의 최근 투자는 지난해 음료 생산과 OEM을 주로 하는 남양F&B 설비투자로 270여억 원을 쓴 게 전부다. 그 이전은 2014년 세종공장 신형 건조기 설비투자 500억 원이 전부다.

이미지 쇄신을 위한 움직임 역시 미미한 실정이다. 현재도 병원이나 산후조리원 로비를 통한 제품 밀어내기로 소비자들의 선택권이 제한된 분유가 실적을 떠받치는 것일 뿐이라는 분석이 많다. 분유의 경우 시장점유율이 줄고 있지만 아직 ‘1위’ 자리를 수성하고 있다.

한 증권사 연구원은 “남양유업의 보유한 금융자산이 시가총액의 상당 부분을 차지하고 현재 시가총액 역시 탄탄한 재무건전성을 가진 장부 가격의 절반 수준에 불과하다”면서 “업계에서 포트폴리오 경쟁력을 갖춘 점을 감안하면 밸류에이션 매력은 있지만 성장성이 좀처럼 보이지 않는다”고 설명했다.

또 “제품의 프리미엄화와 고가 제품의 비중 상승을 비롯한 포인트가 있지만 성과가 나기까지 많은 시간과 노력이 필요할 것으로 보인다”고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)