저금리 기조의 장기화로 인해 급격히 몸집을 키운 대출채권담보부증권(CLO) 시장의 약세 전환조짐이 나타나면서 CLO 리스크에 대한 우려가 나오고 있다. 2008년 금융위기의 주범이었던 부채담보증권(CDO)과 구조가 유사하다는 점에서 다음 금융위기의 뇌관이 될 수 있다는 의견이 나오고 있는 반면, 우려할 만큼의 위기가 도래하지는 않을 것이라는 주장도 있다.

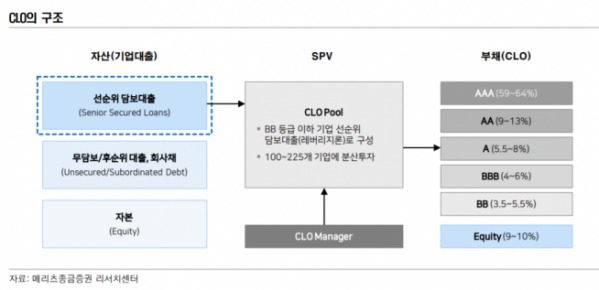

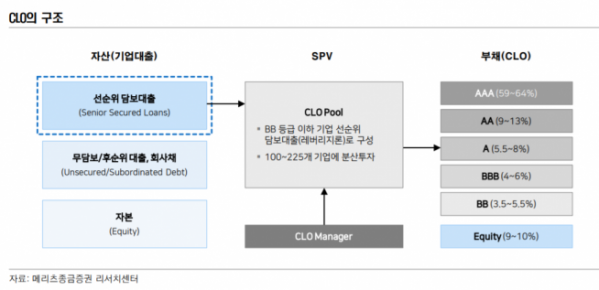

CLO는 신용이 낮은 기업이 담보를 제공하고 받은 대출인 ‘레버리지론’을 기초자산으로 하는 고위험 고금리 상품이다. 레버리지론의 발행 목적은 △차환 △배당과 자사주 매입 △인수합병(M&A) △LBO(기업 인수 시 피인수기업의 자산을 담보로 자금을 조달해 인수하는 기업) 등이 있다. 최근 미국 기업 전체 배당 성향이 증가하고, 세제 개혁으로 M&A가 급증하면서 레버리지 론이 인기를 얻게 됐다. CLO의 신용 위험은 기초자산인 레버리지 론과 원채무자인 저신용기업의 신용 위험과 연관된다.

12일 미국 증권산업금융시장협회(SIFMA)에 따르면 최근 전 세계 레버리지 론 시장 규모는 2조2000억 달러(약 2563조 원)이며 이중 CLO는 8700억 달러(약 1013조 원)를 차지한다. 미국과 일본계 은행이 30% 이상의 비중을 차지하며, 국내 기관 역시 6월 말 기준 국내 보험·증권·자산운용사는 총 7조6149억 원을 CLO에 투자하고 있는 것으로 나타났다. 이는 2014년 말보다 2배 이상으로 불어난 수치다.

특히 시장에서는 급격히 몸집이 불어난 CLO 시장이 CDO와 유사한 구조라는 것이 다음 금융위기의 뇌관이 될 수 있다는 주장을 일으키고 있다. 그러나 CLO와 CDO와는 특성이 다르다는 의견도 많다.

손은정 KB증권 연구원은 “금융위기 당시에는 서브프라임 모기지를 기초로 발행된 CDO를 또 다시 파생상품과 결합하거나 재증권해 또다른 고금리 상품으로 만들어 연쇄적으로 부실화 되면서 위험의 규모와 범위가 확대됐다”며 “다행히 CLO는 금융위기 이후 발행 규제가 점차 강화돼 기존에 발행된 CLO를 활용해 새로운 증권이나 파생상품과 결합하는 것을 제한했다”고 말했다.

하인환 메리츠증권 연구원도 “금융위기 주범이었던 CDO의 구비 서류 미비 비중이 50% 수준이었는데 CLO의 약식대출 비중이 80%까지 상승하면서 불안요인이 되고 있지만 CLO는 문제가 발생하더라도 충격은 제한적”이라며 “은행∙보험 등 대형기관들은 ‘AAA’ 등급 위주로 보유하고 있기 때문”이라고 설명했다.

또 경기가 둔화추세에 있는 만큼 CLO 시장 위축으로 차환 부담으로 미국 한계기업들의 줄도산, 연쇄 위축 파장 등의 우려도 나온다.

김한진 KTB증권 연구원은 “저신용등급 기업부채 팽창으로 인한 신용경색과 비우량 기초자산으로의 과도한 신용 쏠림, 레버리지론과 CLO 질적 저하 등이 잠재 위험으로 예상된다”며 “금융위험이란 통상 외곽의 저신용등급 영역에서 시작해 경기둔화와 함께 증시까지 확산된다는 점에서 주의가 필요하다”고 말했다.

반면 이베스트투자증권 리서치센터 투자전략팀은 “CLO는 금융위기 기간에도 부도율이 급격하게 상승한 전례가 없다”며 “금융위기 이후 CLO의 신용등급은 상향이 하향보다 우위에 있고 최근 상향 추세는 줄어들고 있으나 우려할 만큼의 위기가 도래한 것은 아니다”라고 평가했다.

이어 “서브프라임 MBS, CDO와 비교해도 AAA등급 트렌치 비중이 월등히 적다”며 “후순위 비중이 많아 손실 완충 능력이 이전에 비해 강화됐다”고도 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)