삼성증권은 14일 클래시스에 대해 3분기 분기 최대 영업이익을 기록하는 등 성장 여력이 이어지고 있다며 목표가를 기존 1만6000원에서 1만9000원으로 상향하고 투자의견 ‘매수’를 유지했다.

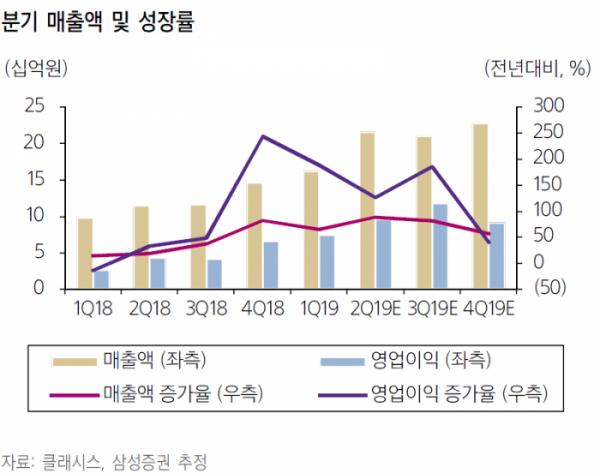

김슬 연구원은 “클래시스의 연결 매출액은 전기 대비 2.3% 감소한 211억 원이었으나 영업이익은 22.9% 증가한 118억 원으로 영업이익 기준 분기 최대 실적을 기록했다”고 말했다.

이어 “2분기 높은 기저로 장비 매출은 소폭 감소했으나 소모품 매출이 급증했다”며 “소모품 매출이 장비 매출을 넘어선 첫 분기”라고 덧붙였다.

김 연구원은 “네이버 데이터랩의 검색량 데이터에 근거하면 클래시스의 리프팅 시술명인 슈링크는 지난해 8월 유투브에 노출된 시점에 검색량 피크를 기록했다”며 “그러나 이후 검색량이 상기 시점 이전 수준으로 회귀하기보다 한 단계 레벨업된 수준에서 유지 중”이라고 설명했다.

이에 대해 “슈링크 시술이 대중화됐으며 재시술 수요가 발생 중인 것으로 해석이 가능하다”고 분석했다.

또한 “여전히 수도권 지역과 시술 횟수가 많은 네트워크 병원향 장비매출이 확대 기조”라며 “해외 매출 성장 또한 본격화하고 있다”고 전했다.

김 연구원은 “예상보다 빠른 소모품 매출 성장 및 수출 성장에 근거해 매출 및 영업이익 추정치 전반을 상향 조정한다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)