NH투자증권은 15일 한라홀딩스에 대해 높은 시가배당률과 자체사업 수익성 개선 등 양호한 펀더멘탈을 보유했다며 목표주가를 기존 4만9000원에서 5만7000원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

조수홍 NH투자증권 연구원은 “4.6%의 높은 시가배당률과 자체사업 수익성 개선, 주요 자회사의 양호한 성장성이 기대요인”이라며 “장기적으로는 제이제이한라의 자산 유동화 가능성에 따른 차입금 감소가 기대된다”고 설명했다.

조 연구원은 “제이제이한라는 약 73만 평 규모의 배후부지(장부가 약 1300억 원) 보유해, 장기적으로는 해당 부지 개발(매각/분양)에 따른 자산 유동화 가능성 한다”며 “지난해 기준 제이제이한라의 순차입금은 약 2500억 원으로, 한라홀딩스 연결순차입금에서 차지하는 비중이 50% 상회했다. 향후 자산 유동화로 차입금 감소가 현실화될 경우 목표주가 추가 상향이 가능하다”고 전망했다.

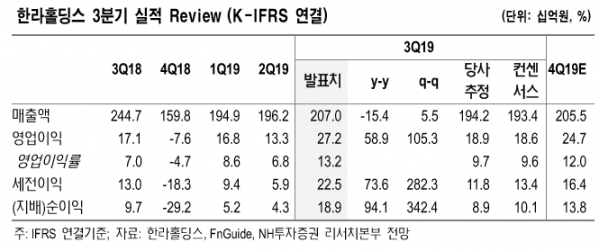

그는 “3분기 실적은 당사 예상치를 상회했는데 이는 자체사업 수익성 개선 및 만도의 통상임금 환입 효과 등이 주요 요인”이라며 “주력자회사인 만도의 3분기 실적에 통상임금 충당금 환입 효과가 있었고, 만도헬라, 한라스택폴 등의 자회사도 안정적인 성장세를 기록했다”고 분석했다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)