(자료제공=DB금융투자)

DB금융투자는 15일 엔씨소프트에 대해 리니지2M 출시를 앞두고 기대감이 고조되는 구간에 접어들었다며 투자의견 ‘매수’와 목표가 69만 원을 유지했다.

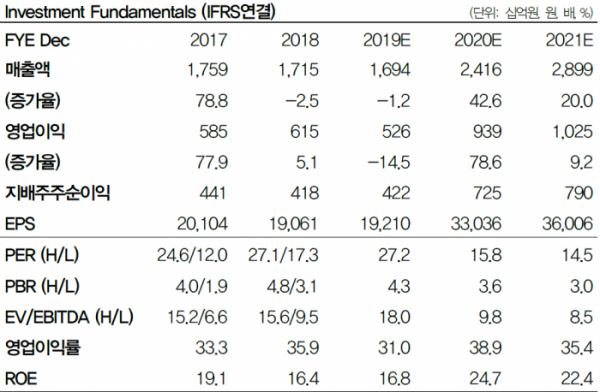

황현준 연구원은 “리니지2M이 오는 27일 출시된다”며 “기대감이 고조되는 구간이라고 판단되며 4분기 마케팅비가 크게 늘어날 것으로 보이지만 출시 초반 흥행으로 매출이 반영되면서 4분기 호실적을 기록할 것”이라고 전망했다.

황 연구원은 “리니지2M은 내년 일본 등 아시아권과 더불어 글로벌 출시될 예정이고 내년 글로벌 합산 매출액은 7000억 원 수준으로 가정했다”며 “이에 힘입어 내년 동사의 실적이 크게 개선될 것”이라고 설명했다.

이어 “리니지2M의 출시 전후로 주가 변동성이 커질 수 있지만 신작에 기반한 내년 실적 개선이 전망되기 떄문에 중장기적 관점에서 접근이 유효할 것으로 판단된다”며 게임 업종 최선호주 의견을 유지했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)