올해 하반기 IPO를 통해 증시에 데뷔한 상장사들의 주가가 대부분 ‘상고하저’를 그리는 것으로 나타났다. 특히 상장 첫날에는 시초가와 비교해 낙폭이 큰 모습을 보였는데, 기관투자자가 받은 공모주 물량 대부분을 상장 당일 매도한 경우가 대다수였다. 전문가들은 건전한 공모주 시장 문화 조성을 위해선 단기 매도 수요를 부르는 공모주 물량 배정 제도를 손봐야 할 필요가 있다고 조언한다.

18일 한국거래소에 따르면 하반기 IPO 기업 중 상장한 지 한 달 이상 지난 기업들은 총 25개로, 모두 코스닥기업이다. 본지 분석 결과 이들 기업 중 14일 종가 기준 시초가를 하회하는 종목은 18개에 달했다. 절반이 넘는 13개 기업의 주가는 공모가에도 미치지 못했다.

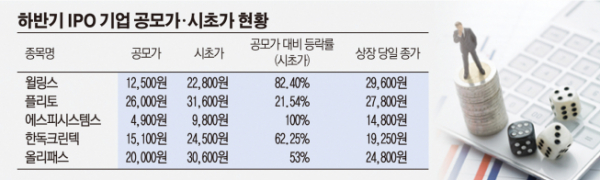

기업별로 살펴보면 시초가 대비 낙폭이 가장 큰 기업은 윌링스로, 시초가 2만2800원에서 1만2500원으로 82.50% 하락했다. 한국바이오젠(-71.17%), 에이에프더블류(-64.44%) 등이 뒤를 이었다. 반면 세경하이테크는 3만3250원에서 5만7400원으로 69% 뛰었고, 레이(56.75%), 라온피플(35%) 등은 시초가보다 오름세를 보였다.

25개 기업 공모가 대비 시초가 평균 등락률은 25.31%였지만 시초가 대비 상장 당일 종가의 평균 등락률은 -7%였다. 즉 새내기주 대부분이 상장 시 공모가 대비 높은 시초가를 기록했다가, 당일 장이 마감될 쯤에는 하락세를 보인 셈이다.

이러한 주가 추이는 기관투자자가 받은 공모주 물량 대부분을 상장 당일 매도하기 때문에 나타난다. 기관투자자가 물량을 풀면 일부 개인투자자들이 이를 받아가지만, 결국 매도세를 이기지 못해 주가가 하락하는 건 공모주 시장에서 오랫동안 고착화된 광경이다.

공모주가 이처럼 기관투자자들에게 ‘황금알을 낳는 거위’로 여겨지면서 물량을 받아가고자 하는 기관도 많아지는 추세다. 실제로 25개 기업의 기관 수요예측 평균 경쟁률은 640대1을 넘어섰다. 1000대1을 넘긴 기업의 수는 12개로 절반에 달했다.

문제는 과도한 수요예측 경쟁률이 기업 자체 밸류에이션과는 상관없이 높은 공모가로 이어진다는 점이다. 이는 적정 가치 산정을 통해 기업들의 자금조달을 연계하고자 하는 IPO 본래 취지와 크게 어긋나는 부분이다.

공모주 시장에서 개인투자자가 손해를 볼 수밖에 없는 구조라는 불만의 목소리도 나온다. 규정상 공모주 물량에서 개인투자자가 차지하는 비율은 보통 20%가량으로, 우리사주조합이 포함된 기업이라고 쳐도 40%가 채 안 된다. 기관이 공모주 물량을 대부분 가져가는 이상, ‘기울어진 운동장’이 쉽게 개선되지 않을 것이라는 시각이다.

전문가들은 주관사 책임 강화를 통해 단타 위주로 이루어진 공모주 시장의 체질을 바꿔야 한다고 지적한다. 김석훈 자본시장연구원 금융산업연구실장은 “현재 IPO시장을 보면, 장기적으로 공모주에 투자해 이를 가지고 있으려고 사는 수요보다는 상장 이후 포지션을 줄이려는 수요가 압도적으로 많다”며 “이는 기관의 장단기 투자 수요를 주관사가 분별하지 못하도록 만드는 일괄적인 공모 배정 물량 시스템 때문”이라고 지적했다.

현재 규정에서는 의무보유 확약을 위반한 적이 있는 일부 불성실 수요예측 참여자를 제외하고선 공모주 배정 과정에서 차별적 배정이 금지돼 있다. 미국 IPO 시장의 경우 주관사가 초과배정옵션 등을 활용하는 식으로 책임을 지고 있는데, 한국에서도 주관사가 더 많은 권한과 책임을 동시에 갖는 식의 변화가 바람직하다는 것이다.

다만 개인 배정 물량을 늘리는 것에 대해선 신중함이 필요하다는 의견이 나온다. 개인투자자 공모 배정 방식 역시 보다 많은 증거금을 납부한 개인이 더 많은 주식을 받아가는 구조이기 때문에, 개인 물량을 늘린다고 해도 고액을 납부하는 개인투자자들에게 물량이 쏠릴 것이라는 지적이다.

김 연구원은 “개인 배정 물량이 적기 때문에 개인투자자 입장에선 공정성의 이슈를 제기할 수 있다“면서도 “애초 공모주가 누군가에게 공평하게 주기 위해 발행되는 것이 아닌 만큼 시장가에 맞춰 리크스를 감수하면서 물량을 소화할 수 있는 주체가 누군지 따져봐야 한다”고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)