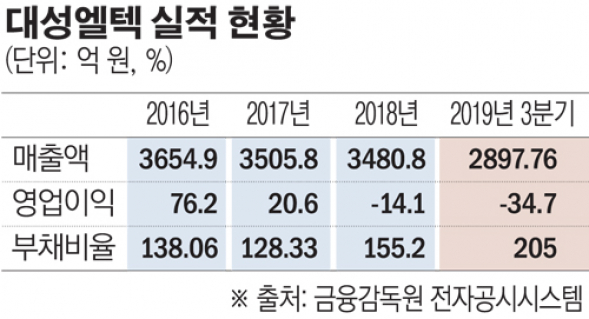

대성엘텍이 연말을 앞두고 부채비율을 낮추기에 분주하다. 우려할 수준은 아니지만, 3분기 부채비율이 200%를 넘어서면서 토지 재평가를 통한 자산가치 높이기에 나섰다.

앞서 대성엘텍은 7일 경기도 평택시 대성엘텍 공장용지(세교동 537-4)와 서울 금천구 테크노빌 507~514호에 대해 재평가하겠다고 공시했다. 그 결과 장부가액이 110억 원에서 180억 원으로 늘면서 70억 원의 재평가 차액을 남겼다. 차액은 자산총액 대비 6.72% 수준이다.

이번 자산 재평가에 따라 재무구조도 개선될 전망이다. 이번 재평가를 통해 이연법인세부채는 15억 원 규모로 늘었지만, 재평가잉여금의 유입으로 자본은 55억 원이 늘었다. 이를 3분기 보고서에 반영해보면, 부채는 788억 원에서 803억 원으로, 자본은 384억 원에서 438억 원으로 추산된다. 자산은 1172억 원에서 1242억 원으로 늘어난다.

또 부채비율은 205%에서 183%로 22%p를 줄일 수 있는 것으로 집계된다. 2016년 3분기부터 유지해온 부채비율을 다시 100%대 기조로 회복하면서 결산할 수 있을 것으로 보인다.

대성엘텍이 자산재평가를 실시하는 것은 2010년 이후 9년 만이다. 당시에도 연말(12월)에 진행됐다. 대상은 올해 실시한 토지 2곳에 공장용지(평택시 세교동 555)를 더해 총 3곳이다. 2010년 12월 당시 82억 원의 차액이 발생해 부채비율을 개선하는 데도 도움이 됐다. 부채비율은 2009년 384%에서 2010년 229%로 줄었다.

한편 이번 재평가를 두고 우려하는 시선도 있다. 그동안 상대적으로 낮게 책정된 유형자산에 대한 장부상 가치만 변경될 뿐, 실제 가치가 늘어나는 것은 아니기 때문이다. 2016년부터 대성엘텍의 영업이익은 하락세를 보이는 만큼 투자자들의 주목이 필요한 이유다. 특히 작년에는 영업손실 14억 원을 기록하면서 적자에 접어들었다. 올해 3분기 누적 영업손실은 35억 원, 당기순손실은 48억 원 규모다.

곽수근 서울대학교 경영대학 명예교수는 “자산 재평가는 해당 자산의 공정가치를 회계장부에 반영한다는 것을 의미할 뿐이지 회사가 그 유형자산을 곧 처분할 의도가 있다거나 가치 증가만큼의 현금유입이 수반된다는 것을 의미하지는 않는다는 점에 유의해야 한다”고 조언한다.

한편 회사 관계자는 “최근 평택 GTX 노선 연장 검토 및 삼성 신공장 건설로 부동산 가치가 높아졌다”며 “시세와 장부가액 차액을 줄여 재무구조를 개선하기 위한 목적”이라고 밝혔다. 이어 올해 부진한 실적에 대해서는 “정부 과제로 진행한 사업에 R&D 투자 비용이 늘었다”며 “자동차 업황 부진도 영향을 받았다”고 말했다. 이어 “중국ㆍ홍콩 지역으로 글로벌 자율주행 시장 진출을 노력했지만, 최근 국제 정세가 좋지 않아 투자 대비 성과를 아직 보지 못하고 있다”며 “내년에는 실적 개선을 위해 노력할 계획”이라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)