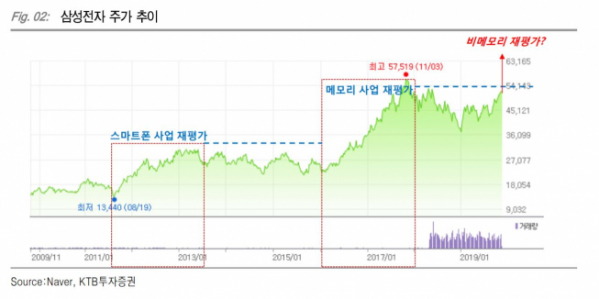

KTB투자증권은 26일 삼성전자에 대해 비메모리 반도체 사업 재평가에 따라 주가 상승을 기대한다며 목표주가 5만8000원, 투자의견 매수를 유지했다.

김양재 KTB투자증권 연구원은 “삼성전자의 파운드리(반도체 위탁생산) 업계 내 순위는 지난 2017년 4위에서 올해 2위까지 상승했으며 선두인 대만 반도체 업체 TSMC와의 격차도 점차 축소될 전망”이라고 내다봤다.

이어 “최근 비메모리 수요 호조로 TSMC의 주가는 연초 대비 36% 상승하는 등 역사적 신고가를 경신 중”이라며 “삼성전자 역시 2012년 스마트폰과 2016년 메모리 반도체에 이어 2020년 비메모리 사업 재평가에 따른 주가 리레이팅(상향조정)을 기대한다”고 밝혔다.

아울러 “내년에는 메모리 업황 턴어라운드(회복) 또한 확실해지면서 앞선 주가 상승에 따른 피로감이 있는 TSMC보다 삼성전자의 투자 매력이 더욱 주목받을 것”이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)