대규모 국고채 발행, 투자심리 위축 등 금리 교란 요인

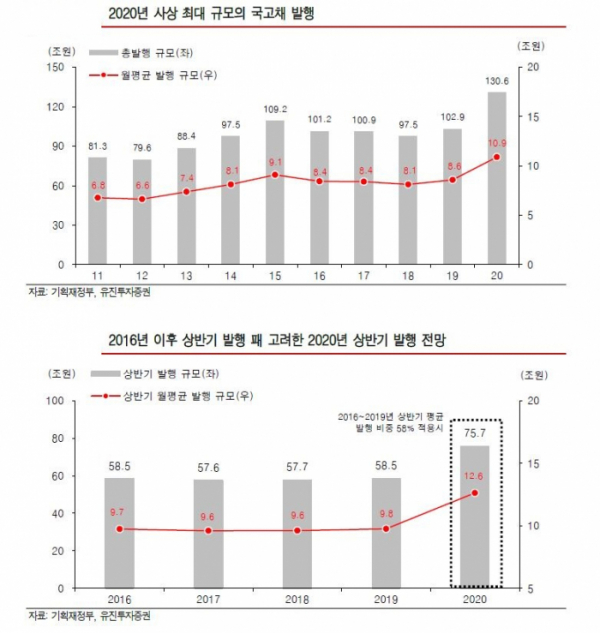

1일 투자은행(IB)업계에 따르면 2020년 적자국채를 포함한 순증 71조3000억 원, 상환용 59조3000억 원을 포함할 경우 내년도 국채발행 규모는 130조6000억 원 규모다.

월평균 발행 규모도 10조9000억 원에 달한다.

지난해 상반기 월평균 발행 규모 9조8000억 원을 고려하면 원활한 소화가 예상되지만 정부는 재정 확대를 위해 2016년 이후 평균적으로 전체 국채중 58%를 상반기에 발행했다. 이를 고려할 경우 내년도 상반기 국고채 발행 규모는 75조7000억 원으로 월평균 12조6000억 원이다. 올해 상반기 대비 월평균 2조8000억 원 증가한 규모다.

문제는 장기 채권투자 기관들의 국내 채권 투자 비중이 축소 추세다. 국민연금의 국내 채권 투자비중은 66.7%에 달했지만 지난 7월에는 45.8%에 불과했다. 보험권의 경우도 2016년 이후 빠르게 국내 채권투자 비중을 축소하고 있다. 특히 절대금리가 높은 해외채권에 대한 투자도 빠르게 증가해 국내 채권에 대한 수요를 구축할 전망이다. 꾸준한 총자산의 증가로 채권 매수 여력은 유지되겠지만 대규모 채권 투자 규모를 확대를 기대하기는 어렵다. 오히려 대체 투자 등 기대 수익이 높은 자산을 중심으로 확대 추세다.

유진투자증권 신동수 연구원은 “내년도 한은의 금리인하 기대 약화로 금리 상승과 변동성 리스크가 높다. 국고채 인수 부담과 더불어 헤지 등으로 금리 교란 요인으로 작용할 여지가 작지 않다. 정부가 시장 상황에 따라 국고채 발행 규모를 탄력적으로 조절할 것이나 경기 부양을 위한 상반기 재정 확대 패턴을 감안하면 대규모 국고채 발행에 따른 교란 우려는 투자심리 위축으로 이어질 것이다”고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)