금융감독원이 우리ㆍKEB하나은행에 해외 금리 연계형 파생결합상품(DLF) 손실액의 최대 80%를 배상하라고 결정했다. 역대 최고치다.

5일 금융감독원은 DLF 손해배상 관련 분쟁조정위원회를 열고 6건의 피해사례에 대해 이같이 결론 내렸다. 가장 큰 특징은 불완전판매의 책임을 '직원'에 한정하지 않고, '기관'까지 확대해 배상 비율에 반영했다는 점이다.

김상대 분쟁조정2국 국장은 "분조위에 부의된 6건 모두 불완전판매에 해당한다"며 "본점 차원의 과도한 영업과 내부통제 부실이 대규모 불완전판매로 이어졌다"고 설명했다.

산정기준은 유형별로 다르다. 우선 적합성 원칙과 설명 의무 위반에 대해 30%가 적용된다. 여기에 은행 본점 차원의 내부통제 부실 책임(20%)과 초고위험 상품 특성(5%)을 더한다.

고령자 등 금융취약자에게 설명을 소홀히 하거나 모니터링 콜에서 '부적합 판매'로 판정됐음에도 다시 설명하지 않은 경우 배상 비율이 가중된다. 다만, 투자자가 금융상품 거래 경험이 많거나 거래금액이 많으면 감경된다. 은행이 적합성이나 설명 의무 등을 모두 준수했다면 배상 대상이 아니다.

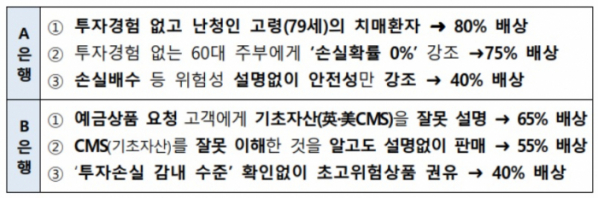

이런 기준을 바탕으로 금감원은 투자 경험이 없고 난청인 70대 치매 환자에게 DLF를 판매한 우리은행에 80%를 배상하라고 결정했다. 역대 최고비율이다. 기존 이론적인 마지노선(투자자 책임 30%)은 70%였다. 우리은행은 고객의 투자성향을 '적극 투자형'으로 임의작성하고, 별도의 설명 없이 '위험등급 초과 가입 확인서'에 서명토록 했다.

김 국장은 "일상생활이 어려울 정도의 치매 수준은 아니라고 판단해, 피해자에게도 20%의 투자책임이 있다고 봤다"며 "자기 책임을 인정할 수 없다면, 소송을 통해 배상 비율(최대 100%)을 조정할 수 있다"고 설명했다.

또 투자 경험이 없는 60대 주부에게 '손실 가능성이 0%'라고 강조한 사례에 대해서도 75% 배상이 결정됐다. 이 고객은 '안정적인 상품'이라는 PB 말 만 믿고, 적금 12건을 해지해 투자에 나섰다가 큰 피해를 입었다.

이 밖에 △예금상품을 요청한 고객에게 DLF를 판매하고, 기초자산까지 잘못 설명한 경우(65%) △고객이 기초자산을 잘못 이해한 걸 알고도 추가 설명하지 않은 경우(55%)△손실 배수 등 위험성 설명을 안 한 경우(40%) △투자손실 감내 수준을 확인하지 않은 경우(40%) 등에도 40%가 넘는 배상 비율이 결정됐다.

이번 결과는 신청자와 은행이 20일 이내에 안을 수락하는 경우 조정이 성립된다. 이는 재판상 화해와 같은 효력을 갖는다. 지난달 말 기준 금감원에 접수된 분쟁 조정 신청 건수는 276건 이다. 이 가운데 만기상환ㆍ중도환매로 손실이 확정된 210건이 조정 대상에 올라있다.

김 국장은 "사례별로 산정 기준을 정해 은행에 전달하고, 은행은 이를 바탕으로 피해 고객에게 자율조정 계획을 통보할 것"이라며 "자율조정 결과를 받아들일 수 없는 피해자들은 금감원에 다시 조정신청을 하면 된다"고 설명했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)