삼성증권은 11일 동아에스티에 대해 라니티딘의 수혜를 비롯해 내년도 실적 성장이 기대된다며 목표가를 14만6000원에서 14만9000원으로 상향하고 투자의견 ‘매수’를 유지했다.

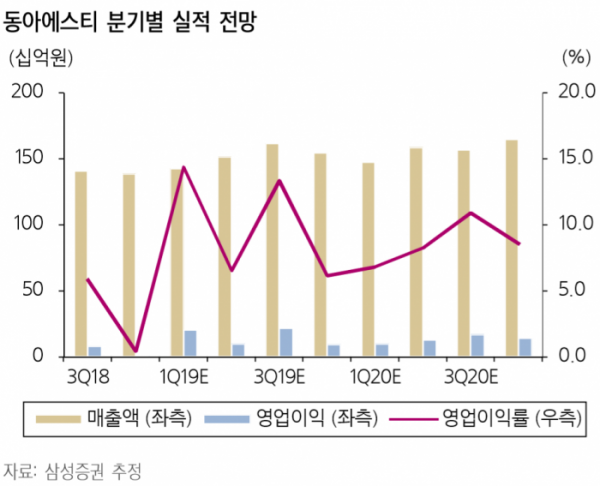

서근희 연구원은 “동아에스티의 내년 실적은 라니티딘의 수혜, ETC의 안정적 성장, 시벡스트로 처방 확대에 따른 로열티 증가 등으로 매출액 6272억 원(YoY+2.8%)과 영업이익 543억 원(YoY-11.5%)을 전망한다”고 말했다.

이어 “올해 일회성 수익을 제외 시 내년은 영업이익 10%의 성장이 기대된다”며 “내년 1분기는 전년동기 일회성 수익으로 기저가 높으나 본업에서의 체질 개선에 주목한다”고 전망했다.

그는 “동사는 과거 리베이트 논란에 따른 대형 병원 위주의 영업으로 매출 성장 정체 극복을 위해 병ㆍ의원 채널망을 보유한 타 제약사와의 공동판매 계약을 체결했다”며 “자체 당뇨 치료제를 가진 CJ헬스케어와 당뇨치료제 슈가논, 슈가메트의 공동 판매를 시작했다”고 설명했다.

또한 “소화기 치료제 시장에서 경쟁력 확대를 위해 일동제약과 소화불량 치료제 모티리톤에 이어 소화성 궤양치료제 동아가스터정에 대해 공동 판매를 개시했다”며 “일동제약은 지난 9월 라니티딘 제제 판매 중지로 라니티딘 단일제 큐란과 알비스 제네릭 더블원 등이 판매 중지돼, 제품 공백을 동아에스티 제품으로 채울 것으로 예상한다”고 전했다.

서 연구원은 “자회사 뉴로보는 연내 나스닥에 상장을 완료할 예정”이라며 “뉴로보의 지분가치 상승 시 동아에스티에도 긍정적인 모멘텀”이라고 분석했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)