나이스신용평가는 12일 LG화학의 1조 원 규모 유상증자와 합작법인에 대한 투자가 중단기적으로 회사의 현금흐름에 부정적인 영향을 미칠 것으로 보인다고 밝혔다. 이는 회사의 차입부담 증가로 이어질 가능성이 높다는 설명이다.

글로벌 신용평가사 스탠더드앤푸어스(S&P)는 전날 차입금 증가와 재무부담 확대를 반영해 LG화학의 신용등급을 ‘A-에서 ‘BBB+’로 하향 조정한 바 있다. 나신평은 회사의 장기신용등급을 AA+/안정적으로 평가하고 있다.

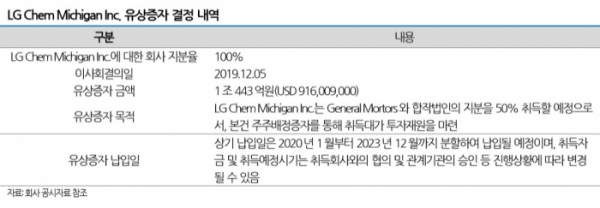

나신평은 △유상증자 및 투자 시기가 2020년부터 2023년까지로 분산되어 있는 점과 △회사의 우수한 현금창출능력이 유지될 것으로 예상되는 점 등을 감안할 때, 이번 결정이 회사의 신용도에 미치는 영향은 현 수준에서는 제한적이라고 판단했다.

중장기적으로 배터리 부문에 대한 투자가 회사 전반의 실적개선에 미치는 긍정적인 효과와, 투자 관련 자금소요에 따른 차입부담 확대 등 부정적인 영향이 신용평가 과정에서 종합적으로 검토될 예정이다.

앞서 LG화학은 5일 보통주 지분의 100%를 보유하고 있는 종속회사인 LCM(LG Chem Michigan)의 유상증자 결정과 참여 사실을 공시했다. 이번 LCM의 유상증자 대금은 후속 투자인 GM(General Mortors)과의 합작법인 설립과 관련한 투자재원으로 사용될 예정이다.

회사의 유상증자 금액은 총 1조443억 원이다. GM과의 합작법인은 GigaPower LLC로서 자동차전지 생산 및 판매를 주요 사업목적으로 하며, 회사와 GM이 각각 50%의 지분을 보유할 예정이다.

△석유화학을 중심으로 배터리 등 전기전자 소재로 다각화된 사업포트폴리오와 △석유화학 부문의 매우 우수한 경쟁지위와 안정적인 사업기반 △우수한 수익성 등이 신용등급 결정에 있어 긍정적인 요인으로 작용하고 있다. 반면, 배터리 사업부문 위주의 투자 확대와 차입 규모의 빠른 증가세 등은 회사 신용도에 부정적인 요인으로 작용하고 있다.

나신평은 동사의 이번 결정과 관련해 유상증자 관련 자금조달 방법 및 투자 일정의 진행상황 을 확인할 예정이다. 또 연결실체의 차입부담 및 금융비용 부담의 변동여부를 모니터링할 계획이다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)