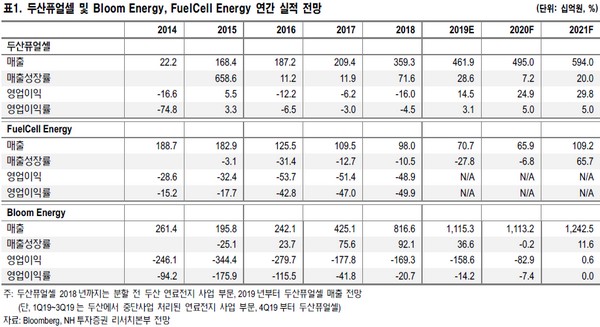

NH투자증권 김동양 연구원은 “2023년까지 대형발전사업자 발전량의 10%를 신재생에너지로 충당하고 2030년까지 28%로 확대하는 신재생에너지의무할당제도(RPS)의 강화로 신재생에너지 시장이 커지고 있다”며 “또 연초 발표된 ‘수소경제 활성화 로드맵’상 발전용 연료전지 설치 목표(2040년까지 연평균 668MW(약 6.7조 원) 신규설비 도입)에 따라 한국의 발전용 연료전지 시장이 확대할 것”이라고 전망했다.

김 연구원은 “두산퓨얼셀의 4분기 매출액과 영업이익은 각각 1850억 원, 167억 원(영업이익률 9%)으로 예상한다”며 “4분기 중 공시한 4건의 수주(60MW, 설치 매출 약 2400억 원, 장기서비스계약(LTSA) 포함시 약 6000억 원)로 2018년에 이어 1.3조 원 수주를 예상한다”고 밝혔다.

그는 “여기에 20년간 매출화되는 LTSA 잔고 1.6조 원(3분기 말 기준)을 고려하면 당분간 발주처의 매출화 요구 집중에 따라 분기 실적은 변동(2, 4분기 매출 강세)을 보이겠지만 연간 5000억 원 이상의 매출액을 유지할 것”이라고 내다봤다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)