내년 서울에 새 오피스 공급폭탄 88만4222㎡

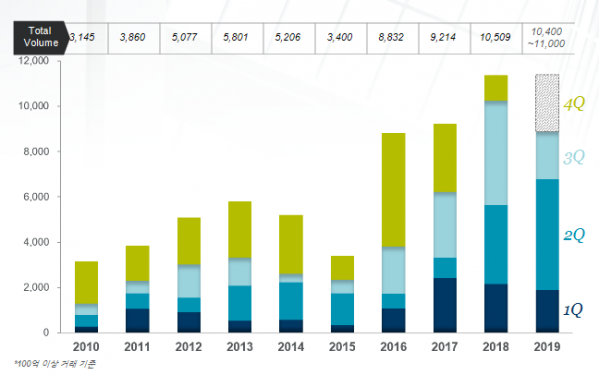

올해 서울 및 분당권역의 오피스 빌딩 거래 총액이 역대 최대 규모가 될 전망이다. 내년 오피스 시장에는 2010년대 들어 최대 규모의 공급 폭탄이 떨어질 것으로 보여 공실률 상승이 불가피할 전망이다.

18일 쿠시먼앤드웨이크필드는 서울 강남구 테헤란로 저스트코타워에서 열린 2020년 오피스 시장 전망 브리핑에서 올해 서울 및 분당권역 오피스 빌딩 거래 총액이 약 10조4000억~11조 원 규모가 될 것으로 추산했다. 역대 최대 규모다. 이 같은 예상이 현실화되면 2년 연속 10조 원 거래 규모를 기록하게 된다.

올해 오피스 거래는 도심권역(CBD)이 견인했다. 전체 거래금액의 절반이 넘는 51%(3분기 누적 기준)가 도심권에서 나왔다.

빌딩별 거래 총액 순으로 보면 서울스퀘어(9880억원)가 가장 많은 거래액을 기록했고, △을지 트윈타워(8570억원) △삼성SDS타워(6640억원) △스테이트타워남산(5890억원) △종로타워(5000억원) △부영을지빌딩(4500억원) 등의 순으로 나타났다.

강남권역(GBD)에서 중소형 빌딩 거래가 지속적으로 증가하고, 여의도권역(YBD)에서도 거래가 활발하게 이뤄진 것도 호재로 작용했다. 분당과 판교신도시 등 서울 외 지역에선 전년의 2배 규모로 거래가 발생했다. 잠실ㆍ목동ㆍ마포ㆍ상암 등 서울 전역에서도 오피스 거래가 활발했던 것도 주효했다.

활발한 거래에 올해 4분기 서울 3개 주요지역의 A급 오피스 공실률은 모두 한 자리수를 기록했다. 도심권(8.2%)은 지난 2015년 이후, 여의도권역(8.4%)은 지난 2011년 이후 첫 한 자릿수 공실률 진입이다. 특히 강남권역(2.9%)은 자연적으로 발생하는 공실로 나타나는 자연공실률(5%)보다도 낮았다. 강남권 오피스 시장 활성화는 서울 전체 공실률을 6.5%까지 끌어내렸다.

강남권 공실률이 이처럼 낮은 데는 공급 부족과 공유오피스 기업들의 강남권역 사업 확장, 강남 프리미엄의 영향이 컸다. 강남권역은 애초부터 프라임급 오피스 공급이 많지 않은데다 지난해부터 국내외 공유오피스들이 이 일대에서 사업을 확장해서다.

실제 서울 및 인근 수도권 지역의 공유오피스 지점 수는 지난해 209개에서 올해 244개로 확대됐다. 특히 도심권 오피스 시장의 공유오피스 비중(면적 기준)은 5.7%에 그치는 반면 강남권은 이에 3배인 15.5%에 달한다. 주택시장처럼 기업들 사이에서 '강남 프리미엄' 이 존재하는 것도 이 곳으로 수요를 집중시키는 이유다.

내년 하반기 서울 오피스 시장 공실률은 8.8~10%에 달할 것으로 전망했다.

진원창 쿠시먼앤드웨이크필드 리서치팀장은 "내년에도 올해와 마찬가지로 공유오피스와 IT업종의 성장으로 견고한 수요가 예상되지만 워낙 많은 공급이 이뤄져 시장이 이를 다 흡수하긴 어려울 것"이라며 "내년 하반기 공실률이 다소 오를 것으로 예상된다"고 말했다.

실제 내년에는 도심, 여의도, 강남권 등에서 88만4222㎡ 규모의 공급 폭탄이 떨어진다. 2010년대 들어 신규 오피스로는 최대 규모의 공급이다. 공급은 내년 하반기에 집중된다.

공급량이 가장 많은 곳은 여의도다. 파크원(39만3305㎡), KB국민은행 통합본사(6만7683㎡), 우정사업본부(6만8431㎡) 등 총 46만1736㎡ 면적의 오피스가 잇따라 나온다. 강남권과 도심권에서는 각각 21만2296㎡, 21만190㎡의 오피스가 공급된다.

특히 기존에 사옥으로 쓰이던 것을 임대용으로 전환하거나 리모델링을 통한 임대 공급까지 더하면 총 공급면적은 12만㎡를 웃돌 것으로 쿠시먼 측은 내다봤다. 다만 2021년에는 오피스 공급이 줄어 공실률도 8.1~9.3%로 소폭 줄어들 전망이다.

진 팀장은 "강남권 오피스 공실이 적은데다 임대료도 만만치 않아 공유오피스 기업들이 여의도 등으로 눈을 돌리고 있다"며 "확장 혹은 이전 수요까지 가세하면 내년 서울 전반의 오피스 수요는 견고할 것으로 보인다"고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)