금융당국이 기업대출에 대한 자본규제를 완화하는 바젤Ⅲ 최종안 조기 도입 가능성을 시사했다.

금융위원회는 22일 ‘은행 분야 기존규제정비위원회 심의 결과’를 발표하면서 바젤Ⅲ 최종안을 조기 도입해 가계부문으로의 과도한 자금 쏠림을 억제하고, 생산적 분야로 자금을 유도하도록 규제를 개선하겠다고 밝혔다.

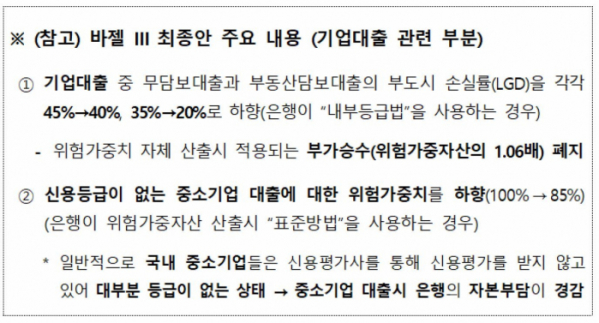

바젤Ⅲ 최종안에는 중소기업 대출의 위험가중치와 일부 기업대출의 부도 시 손실률 하향 관련 내용이 담겨 있다. 조기 도입할 경우 은행의 자본비율이 제고되고 기업대출 분에 대한 자본부담이 경감돼, 생산적 분야로 더 많은 자금이 중개되는 효과를 기대할 수 있다.

금융위 관계자는 “바젤Ⅲ 최종안 도입을 통해 은행의 실물경제 지원 기능을 강화하고, 국내 은행 규제를 글로벌 스탠다드에 맞출 수 있도록 할 것”이라며 “은행의 여신 취급 여력 확대가 기업대출로 이어지도록 유도하겠다”고 설명했다.

이날 금융위원회는 바젤Ⅲ 최종안 조기 도입 외에 금융소비자 보호 강화와 은행업계의 규제 개선 건에 관한 심의 결과도 함께 발표했다.

금융당국은 과장, 허위광고로부터 소비자를 보호하기 위해 시민감시단이 상품의 위험성까지 점검할 수 있도록 시민감시단 점검항목을 확대한다.

또한, 금융소비자들이 은행별 대출금리를 한눈에 비교할 수 있도록 금리공시 기준을 개선하고, 은행연합회 홈페이지에 은행별로 비교 공시되는 상품에 대한 일관된 기준을 마련한다.

은행업계의 규제도 개선된다. 은행은 앞으로 금융실명법상 정보제공사실을 SNS 등 전자문서로 통보할 수 있다. 은행이 제3자에게 통보서의 작성·발송 업무 등을 위탁하고, 수탁업자가 통보서를 작성·전송하는 방식이 가능해진다.

한편, 금융위는 올해 1월부터 담당공무원이 규제존치 필요성을 입증하고 입증을 실패할 경우 규제를 폐지 및 완화하는 규제입증책임제를 추진 중이다. 기존규제정비위원회를 통해 규제를 정비하고 있으며, 해당 위원회는 금융위 부위원장(위원장), 규제・금융정책 전문가, 경제계 추천 인사 등 15명으로 구성된다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)