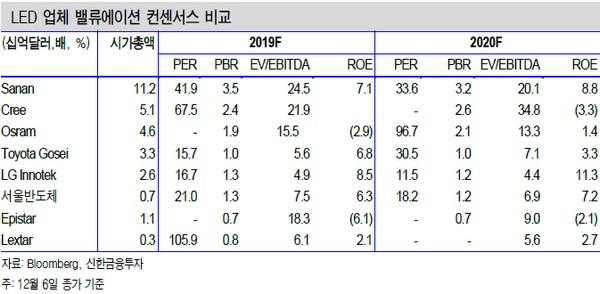

신한금융투자 소현철 연구원은 “2019년 미중 무역분쟁으로 중국과 유럽연합 경기침체가 심화하면서 독일 오스람과 에피스타는 적자를 기록하고 있고 중국 정부의 강력한 보조금을 지원받고 있는 사난 실적도 큰 폭으로 하락하고 있다”며 “서울반도체는 고전압 Acrich칩, 패키징이 필요 없는 Wicop, UV LED, 마이크로 LED 등 세계 최고의 LED 제품을 통해서 글로벌 LED 시장을 주도하고 있으며 영업이익 흑자를 시현하고 있다. 글로벌 기술력과 수익성 관점에서 서울반도체가 세계 최고”라고 평가했다.

소 연구원은 “최근 LCD 가격 반등 기대감으로 주가가 바닥에서 15.8% 상승했는데, 최근 미니 LED 개화 기대감으로 대만 에피스타 주가가 40% 급등했다”며 “서울반도체와 에피스타의 실적과 기술력을 비교하면 서울반도체가 저평가받고 있다. 추가적인 주가 상승을 기대한다”고 밝혔다.

그는 “2020년에는 매출액 1조1620억 원, 영업이익 664억 원의 실적 개선을 기대한다”며 “베트남 라인 정상화, 1월 LCD TV 패널 반등에 따른 디스플레이용 LED 패키징 가격 안정화, 미중 무역분쟁의 일시적 휴전에 따른 중국 LED 조명 수요증가 때문”이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)