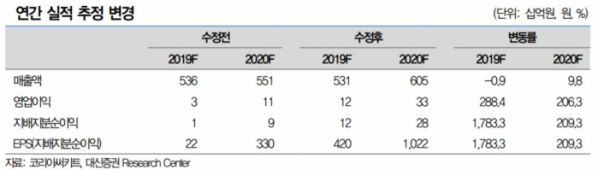

(자료=대신증권)

대신증권은 2일 코리아써키트에 대해 삼성전기의 주기판(HDI) 사업 중단으로 반사이익이 예상된다며 투자의견을 '매수'로 제시하고 목표주가는 기존 5500원에서 1만6000원으로 상향 조정했다.

박강호 연구원은 "코리아써키트는 2020년 성장으로 전환하고 수익성의 턴어라운드를 예상한다"며 "삼성전기의 주기판 사업 중단으로 인한 반사이익과 반도체 PCB(집적회로) 매출 호조 및 믹스 개선으로 올해 영업이익은 332억 원(연결)으로 지난해보다 170.6% 증가할 것으로 추정한다"고 분석했다.

이어 "삼성전기의 사업 중단으로 프리미엄급 스마트폰향 주기판에서 기술력과 생산능력을 감안하면 코리아써키트가 점유율 상승을 동반한 반사이익이 있을 것"이라며 "주기판 시장은 기술변화가 적고, 다수의 공급업체 구조로 낮은 수익성을 보였으나 삼성전기와 LG이노텍의 사업 중단으로 공급과잉이 일시적으로 줄어들 전망"이라고 설명했다.

박 연구원은 "반도체 PCB는 생산 능력 효율화와 믹스 효과로 수익성이 호조를 보인다"며 "2020년 5G폰 교체 확대 및 모바일용 DDR5 전환 시작으로 FC계열의 반도체 PCB 수요가 증가할 것"이라고 내다봤다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)