신영에셋은 올해 서울 및 수도권에 신규 공급 예정인 오피스빌딩의 합계 면적은 257만㎡로 조사됐다고 3일 밝혔다. 이는 오피스 면적 3300㎡ 이상인 곳과 판교·마곡 소재 연구개발(R&D) 시설 및 오피스 분양 상품을 모두 포함한 수치다.

신영에셋은 올해 규모가 신규 공급이 정점에 달했던 2011년(233만㎡)보다 10% 이상 많은 물량이라고 분석했다. 2011년 당시 공급 물량을 보면 판교 테크노밸리 25개 동·85만㎡, 을지로 파인애비뉴(13만㎡), 시그니쳐타워(10만㎡), 여의도 One IFC, 마포 에스오일사옥 등이 있었다.

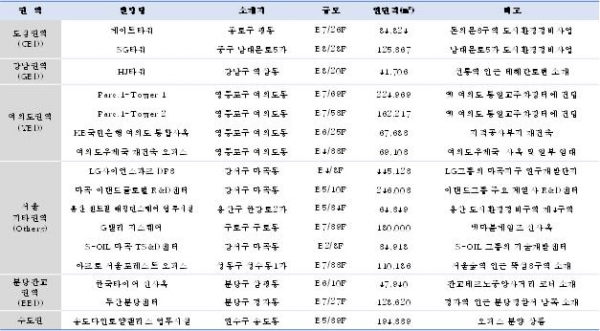

올해 준공 예정인 권역별 신규 공급 물량은 서울 기타 권역이 124만㎡로 신규공급 물량의 48%를 차지했다. 여의도권역 52만㎡, 도심권역 22만㎡, 분당·판교권역 20만㎡, 강남권역 13만㎡, 분당·판교를 제외한 수도권에 24만㎡가 각각 공급될 예정이다.

신영에셋은 신규 오피스 공급에 따라 올해 오피스 임대시장은 권역별로 양극화 현상이 발생할 것으로 내다봤다. 공급이 집중되는 서울 기타 권역과 여의도권역은 공실률이 큰 폭으로 상승하고, 상대적으로 물량이 적은 분당·판교권역과 강남권역은 보합세를 나타낼 가능성이 클 것으로 예상했다.

3대 권역 중 시장 규모가 가장 작은 여의도권역의 경우 Two IFC와 Three IFC가 공급되면서 두 자릿수까지 공실률이 급등했던 2012년과 유사한 공실률 급등세가 나타날 수 있다고 분석했다.

다만, 공유오피스 확장세의 중심에 있는 강남권역과 판교발 초과 임차 수요가 지속되고 있는 분당·판교권역의 경우 공급 물량이 상대적으로 적어 안정세가 유지할 것으로 내다봤다.

최재견 신영에셋 리서치팀장은 “올해 한 해 오피스빌딩 신규 공급이 크게 늘어나는 것은 오피스시장 특히, 임대시장에 가장 큰 불안요인으로 작용할 전망”이라며 “신규 공급된 임대 물량이 시장에 소진되기 위해서는 최소 2~3년이 소요될 것으로 예상되기 때문”이라고 말했다.

이어 “다만, 오피스 매매시장의 경우 여의도 파크원(38.7만㎡)과 성수동 디 타워(대림아크로포레스트 업무동·11만㎡) 등의 대형 신축빌딩이 매물로 공급돼 거래될 예정에 따라 연간 10조 원대로 성장한 오피스 매매시장 규모 확장세에 일조할 것”이라며 “신축빌딩의 공급 증가는 최근 성장세가 주춤한 공유오피스 시장에 신규 지점의 개설이 가능하다는 기회 요인이 될 수 있다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)