이베스트투자증권 김현용 연구원은 “NEW의 투자 포인트는 부산행2를 중심으로 영화부문 회복, 드라마 대규모 펀딩 완료로 공격적인 제작역량 확대”라며 “올해 최소 4~5편 드라마가 제작ㆍ방영 예정이고, 부산행2로 알려진 ‘반도’가 1000만 명은 기대되는 상황이라, 2020년 전체 모객수도 2000만 명 회복은 가능할 것”이라고 예상했다.

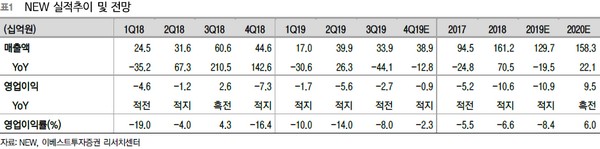

김 연구원은 “2020년 NEW 실적은 매출액 1583억 원, 영업이익 95억 원으로 전망한다”며 “영화 부문과 드라마 부문이 고르게 성장과 수익성 개선에 기여할 것으로 예상하는데, 영화는 반도의 1000만 관객 동원이 핵심 가정이고 드라마는 상반기 2편(거의 확정), 하반기 2~3편 변동 가능) 제작을 가정했다”면서 4년 만의 영업흑자 턴어라운드를 예상했다.

그는 “작년 4분기 실적의 경우 매출액 389억 원, 영업손실 9억 원으로 예상한다”며 “연중 적자가 지속한 상황에서 ‘시동’의 프로젝트 정산이익이 2020년으로 이연될 가능성이 크고, VFX 법인설립에 따른 일회성 비용의 반영 가능성 또한 상존하기에 보수적으로 한 자릿수 영업적자를 전망한다”고 밝혔다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)