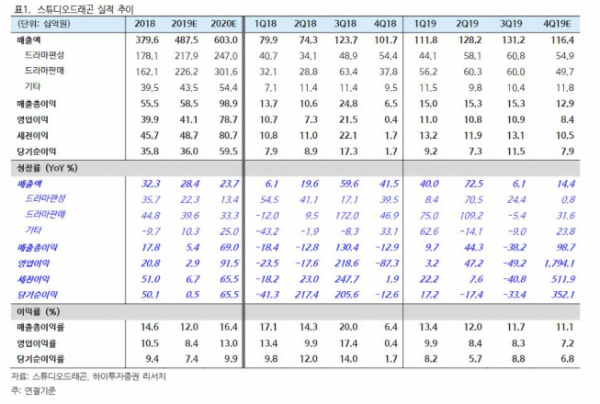

하이투자증권이 6일 스튜디오드래곤에 대해 넷플릭스에 오리지널 콘텐츠를 공급하면서 수익성 개선이 수반될 전망이라고 평가했다. 이어 목표주가 9만 원에서 10만3000원으로 상향하고 투자의견 매수를 유지했다.

김민정 하이투자증권 연구원은 “넷플릭스에 지분 4.99%를 매각하면서 넷플릭스에 3년간 최소 21편 이상의 오리지널 콘텐츠를 공급하기로 계약했다”며 “올해는 연간 6편의 작품을 선판매할 예정이며 오리지널 작품은 올해만 3편이 방영될 예정”이라고 설명했다.

아울러 “라인업 수 증가에 따라 매출액은 동반 성장하는 구조”라며 “넷플릭스의 오리지널 작품은 제작비를 상회하는 마진을 확정해주는 구조이기에 올해는 수익성 개선도 병행할 전망”이라고 판단했다.

한편, 작년 4분기 실적에 대해선 “드라마 ‘싸이코패스 다이어리’, ‘날 녹여주오’ 등 시청률이 전반적으로 부진했고 ‘사랑의 불시착’은 12월부터 방영했기 때문에 작년 실적엔 일부만 반영될 것”이라며 시장 예상치를 하회할 수준이라고 추정했다.

![스타벅스 2025 다이어리 시즌…연말 겨울 굿즈 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2099212.jpg)