현대차증권은 에쓰오일(S-Oil)의 4분기 실적이 시장 전망치를 밑돌 수 있는 데다, 중동발 리스크에 따른 유가 급등세가 장기화할 경우 부정적 영향을 줄 수 있다고 지적했다. 이에 목표주가를 12만 원으로 하향하되 투자의견 ‘매수’는 유지했다.

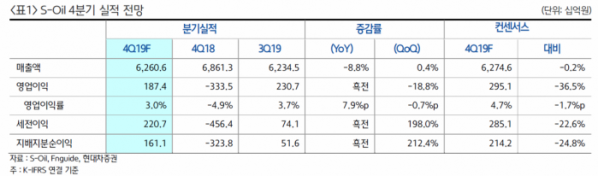

강동진 현대차증권 연구원은 8일 “S-Oil의 4분기 실적은 정제마진 하락 및 화학 부문 약세 영향으로 매출액 63조 원, 영업이익 1874억 원을 기록하며 컨센서스를 밑도는 실적을 기록할 전망”이라며 이같이 밝혔다.

강 연구원은 “예상보다 정제마진 고점 시점이 지연됐다”며 “이는 선박들의 연료 전환 시기가 다소 지연됐기 때문이며 전반적인 정유업 업황은 4분기 부진한 상황”이라고 설명했다.

이어 “화학 시황 역시 예상보다 부진하다”며 “이를 감안해 2020년 전망치를 하향 조정했다”고 말했다.

이란 이슈에 대해서는 “유가 상승은 단기적으론 긍정적이나 장기화ㆍ유가 급등 시 석유제품 수요에 부정적”이라며 “중동 이슈 격화는 중동 의존도가 높은 국내 정유사에 부정적일 수 있다”고 짚었다.

다만 “등ㆍ경유 마진 개선으로 정제마진은 반등하고 있다”며 “정제마진 개선과 최근 유가 상승으로 인한 재고 평가 및 Lagging 효과로 올 1분기 실적은 전 분기 대비 대폭 개선될 전망”이라고 내다봤다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)