유진투자증권은 8일 SK하이닉스에 대해 올해 메모리 사이클 회복에 힘입어 영업이익이 급증할 전망이라며 목표가를 9만9000원에서 12만5000원으로 상향하고 투자의견 ‘매수’를 유지했다.

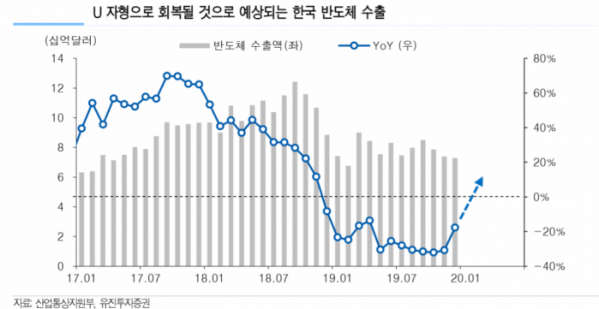

이승우 연구원은 “연초 NAND에 이어 DRAM의 현물가격이 눈에 띄게 상승하기 시작했으며 반도체 수출도 U자형으로 회복될 조짐들을 나타내고 있다”고 말했다.

이 연구원은 “사이클이 업턴으로 바뀌는 국면에서 우리는 메모리에 대한 좋은 기억들을 갖고 있다”며 “이익의 레벨보다는 이익의 방향성에 초점을 둔 투자전략을 세우는 것이 현명해 보인다”고 조언했다.

이어 “SK하이닉스의 4분기 영업이익은 전년 동기 대비 90% 감소한 4470억 원을 예상한다”며 “지난해 연간 실적은 매출 27조 원, 영업이익 2조9000억 원으로 각각 33%, 86% 감소할 것”이라고 전망했다.

다만 “메모리 사이클의 회복에 힘입어 올해 실적은 매출 31조4000억 원과 영업이익 7조 원으로 전년 대비 17%, 140% 증가할 것”이라고 예상했다.

이 연구원은 “글로벌 매크로 상황과 지정학적 변수 등에 따라 상황은 바뀔 수 있지만, 이번 메모리 업턴은 일단 2021년까지 지속할 가능성이 클 것”이라고 전했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)