삼성증권은 9일 대웅제약에 대해 4분기 영업이익이 컨센서스를 하회할 전망이라며 목표가를 23만 원에서 21만 원으로 하향했다.

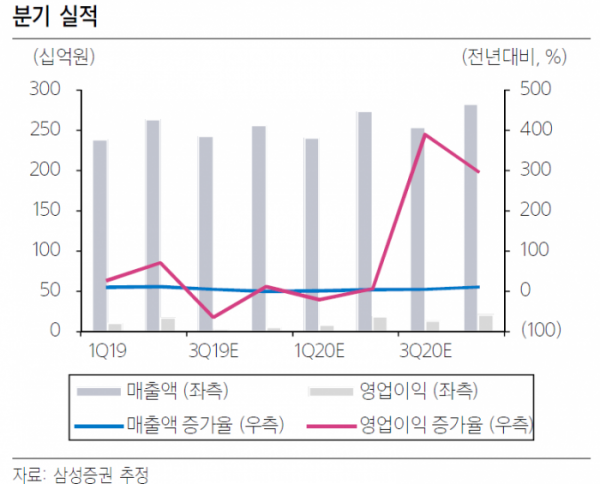

김슬 연구원은 “대웅제약의 4분기 매출액은 전년과 유사한 2560억 원이나 영업이익은 11.7% 증가한 52억 원으로, 영업이익은 컨센서스를 소폭 하회할 것으로 예상한다”고 말했다.

김 연구원은 “라니티딘 제제 판매 중단에 따른 알비스 매출 부재로 ETC 부문은 전년 대비 5%가량 역신장했다”며 “지난해 진행됐던 해외법인 구조조정 비용이 4분기에도 3분기와 유사한 수준으로 발생했다”고 설명했다.

이어 “ITC 소송비용 또한 100억 원가량 발생할 것으로 예상됨에 따라 4분기 영업이익률은 2%에 그칠 전망”이라고 덧붙였다.

다만 “해외법인 구조조정은 지난해 마무리되며 올해 추가 상각 가능성은 제한적”이라며 “ITC 소송 또한 2월 재판, 6월 예비판정이 예정돼 있어 법률 자문 수수료는 점진적으로 감소할 것”이라고 내다봤다.

또한 “나보타는 국내 판가 인하 프로모션과 미국 및 유럽 수출을 통해 매출 성장세를 이어 나갈 것”이라며 투자의견 ‘매수’를 유지했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)