기준금리 무관 공시이율 인상…새 회계기준 앞두고 성과 치중

보험사들이 재무건전성 악화를 겪고 있는데도 연초마다 저축성보험 출혈경쟁을 지속하고 있다. 저축성보험은 IFRS17이 도입되면 팔면 팔수록 자본금을 더 쌓아야 한다. 자본확충이 시급한데, 단기적인 성과에만 치중한다는 지적이 나온다.

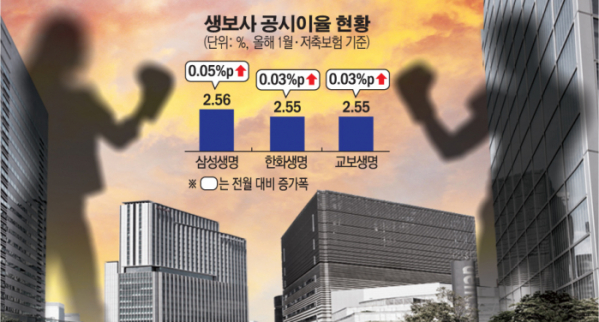

공시이율은 보험사 금리연동형 상품 적립금에 적용되는 이자율을 말한다.

12일 보험업계에 따르면 삼성생명은 올해 1월 연금과 저축성보험의 공시이율을 2.52%와 2.56%로 전월보다 5bp씩 상향 조정했다. 한화생명의 연금과 저축성보험은 2.52%와 2.55로 6bp와 3bp 올랐으며 교보생명도 2.52%로 연금보험의 공시이율을 2bp 상향했다.

ABL생명과 흥국생명, 오렌지라이프는 저축성보험을 2.55%와 2.57%, 2.50%로 5bp씩 올렸고 동양생명은 연금보험을 7bp 상향한 2.52%로 조정했다. 생보사 가운데 전월 대비 하락한 곳은 한 군데도 없었다.

이는 지난해 1분기 이후 첫 상승세다. 기준금리가 인상되지 않았는데도 공시이율을 올린 건 이례적이다. 공시이율은 시중금리, 보험사의 자산운용 수익률과 연동되기에 기준금리 변동의 영향을 받는다.

이에 따라 중소형 보험사뿐 아니라 대형 보험사까지 이른바 ‘출혈경쟁’을 무릅쓰고 공시이율 인상을 통해 고객 선점을 노린다는 지적이 나온다. 공시이율이 오르면 소비자는 돌려받는 환급금이 늘어나 이익이지만 보험사들은 그만큼 소비자에게 돌려줘야 하는 돈이 늘어나기 때문이다.

특히 신지급여력제도인 킥스(K-ICS) 도입 시 리스크 측정 방식이 정교화돼 연금보험의 금리위험 부담이 커질 수 있고 장수위험이 새롭게 도입돼 연금보험에 대한 추가 요구자본 부담이 생길 수 있다.

보험업계 관계자는 "보험사들은 통상 연초에 저축성보험 수요가 높아지는 것을 대비해 마케팅적인 이유로 공시이율을 높인다"고 설명했다. 이어 "최근 보험사들은 값싼 보장성보험 판매를 늘리는 추세여서 저축성보험으로 보험료 수입 규모를 보전하려는 이유도 있을 것"이라며 "단기성과를 위한 수익지표를 지키는 것은 지양해야 한다"고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)