작년 4분기 중기 대출수요 11년만 최고..카드사 신용위험 역대최저

정부의 12·16 부동산대책 규제로 은행들은 가계대출을 옥죈 것으로 나타났다. 반면 중소기업대출과 신용카드사 대출은 되레 풀렸다.

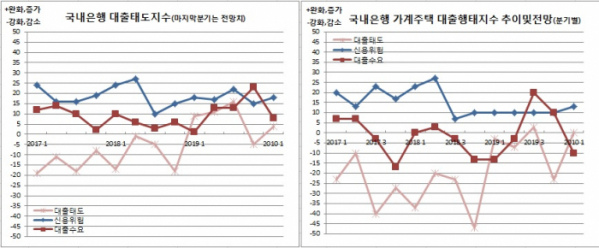

이 지수는 100과 -100 사이에 분포하며 지수가 양(+)이면 완화 내지 증가라고 응답한 금융기관 수가 강화 내지 감소라고 응답한 금융기관 수보다 많다는 의미다. 음(-)이면 그 반대 의미다.

특히 가계관련 대출의 마이너스폭이 컸다. 주택대출은 -23을, 일반대출은 -10을 기록해 각각 2018년 4분기(-47, -33) 이후 가장 강화된 것으로 나타났다. 올 1분기 전망치 역시 각각 0과 -7로 대출강화 분위기는 여전할 것으로 예상했다.

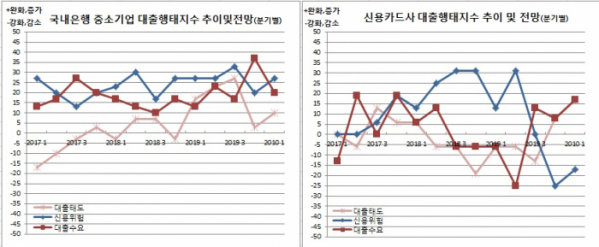

반면, 중소기업은 작년 4분기 3에 이어, 올 1분기 10을 기록해, 완화적 대출태도 분위기가 여전할 것으로 봤다.

반면, 대출수요는 중소기업을 중심으로 증가했다. 작년 4분기 23을 기록해 2015년 4분기(25) 이후 4년만에 가장 늘었다. 특히 중소기업은 37로 2008년 4분기(44) 이후 11년만에 최고치를 경신했다. 중소기업 대출수요는 올 1분기에도 20으로 전망돼 수요가 꾸준할 것으로 예상됐다.

신용위험은 1년3개월만에 최고치를 경신했던 작년 3분기(22)를 고점으로 작년 4분기 15, 올 1분기 18로 오름폭이 다소 낮아질 것으로 봤다.

박나연 한은 은행분석팀 과장은 “대출태도를 중심으로 중소기업은 완화된 반면 가계는 주택과 일반 모두 강화됐다. 12월 정부 부동산정책 영향을 받은 것으로 보인다”고 설명했다. 그는 이어 “중소기업 대출수요가 증가한 것은 은행에서 중소기업을 대상으로 영업을 집중한데다, 중소기업 입장에서도 수익성이 안좋다보니 운전자금을 중심으로 수요가 늘었기 때문”이라고 덧붙였다.

서평석 한은 비은행분석팀장은 “비은행쪽도 규제와 경기 우려들로 인해 대출태도나 신용위험을 보수적으로 봤다”면서도 “신용카드사의 경우 수수료 수익성 악화 등에 따른 수익성 확대 정책과 연말연초 수요가 맞물린 때문으로 풀이된다”고 전했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)