이베스트투자증권 김한경 연구원은 “토비스는 글로벌 톱3 카지노 회사 중 하나인 ATA를 지난해부터 신규 거래처로 추가했는데 올해 수주 금액이 400억 원에 달할 것으로 기대한다”며 “이와 더불어 코나미 및 동유럽 중소형 고객사로도 수주 확대가 예상됨에 따라 전사 실적 개선을 견인할 것”이라고 전망했다.

김 연구원은 “또 전장용 디스플레이 사업은 친환경 차 시장 확대에 따른 수혜를 예상한다”며 “전기차의 경우 카 인포테인먼트 고도화에 심혈을 기울이고 있으며 이에 따라 계기판, 센터페시아, 리어 등 차량 내 다양한 부품들이 전장화하고 있다”고 분석했다.

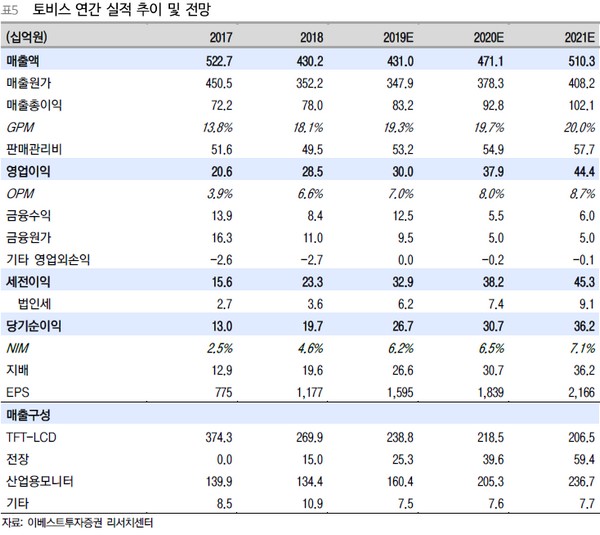

그는 “올해 산업용 모니터 부문에서만 2053억 원의 매출을 기록할 것”이라며 “전장 매출은 2018년 150억 원을 기록했으며 2019년에는 253억 원, 2020년 396억 원을 기록할 것”이라고 덧붙였다.

![[컬처콕 플러스] “지드래곤까지 도왔는데”…베몬, K차트서 존재감 없는 이유](https://img.etoday.co.kr/crop/320/200/2102663.jpg)