케이프투자증권은 22일 콜마비앤에이치에 대해 올해 생산능력(CAPA) 증설효과, 해외 진출 확대 등으로 안정적인 실적 흐름이 예상된다며 목표주가를 3만8000원으로 상향 조정했다.

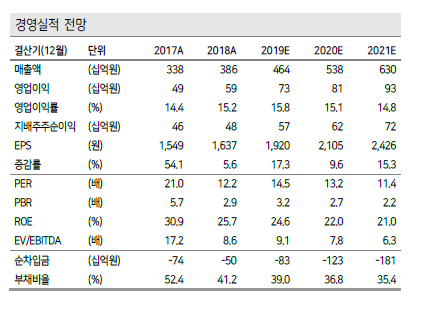

김혜미 케이프투자증권 연구원은 “콜마비앤에이치의 지난해 4분기 연결 매출액은 전년 동기 대비 21.7%, 영업이익은 16.7% 증가할 것으로 전망한다”라며 “내수 실적은 건강기능식품 부문의 호조세 지속되고 있는 가운데 화장품 성수기 효과를 봤고, 그룹사 미디어 관련 이슈도 정상화 됐다”고 설명했다. 수출은 상반기 재고조정 효과 반영됐으나 작년 3분기부터 재주문 수량 증가해 이어질 것으로 보인다.

김 연구원은 식품 부문 호조세가 지속하고 있다고 짚었다. 그는 “올해 예상 연결 매출액은 15.9% 증가한 5380억 원, 영업이익은 10.4% 오른 810억 원을 전망한다”라며 “부문별로 식품은 18.4%, 화장품은 6.4% 오를 것으로 예상한다”라고 설명했다.

올해 외형성장 요인으로는 상반기 국내 CAPA 증설과 해외시장 추가를 꼽았다. 김 연구원은 “CAPA 증설로 외주물량 내재화 및 신규 거래처를 확보할 수 있을 것”이라며 “또 기존 top 5 국가(대만, 말레이시아, 미국, 싱가폴, 일본)에서의 성장세 지속과 베트남, 홍콩 등 진출 지역 추가적으로 확대하고 있다”고 말했다.

그러면서 “현재 주가는 20F PER 13배로 건강기능식품의 성장성과 화장품 부문의 안정성 고려할 때 매수 고려할 구간”이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)