키움증권은 더블유게임즈에 대해 22일 전반전으로 산업 성장세가 둔화하는 상황에서 주력게임인 더블다운카지노(DDC)의 성과에 집중해야 한다며 투자의견 ‘매수’, 목표주가 8만원으로 하향 조정했다.

김학준 연구원은 “4분기 예상 매출액은 지난 분기 대비 3.0% 늘어난 1339억 원, 영업이익은 1.1% 감소한 372억 원으로 전 분기와 비슷한 수준을 기록할 전망”이라며 “통상 성수기 시즌에는 성과가 좋게 나타나지만, 올해 전반적으로 소셜카지노 게임들의 부진과 환율까지 하락하면서 깜짝 성과는 없을 것으로 보인다”고 분석했다.

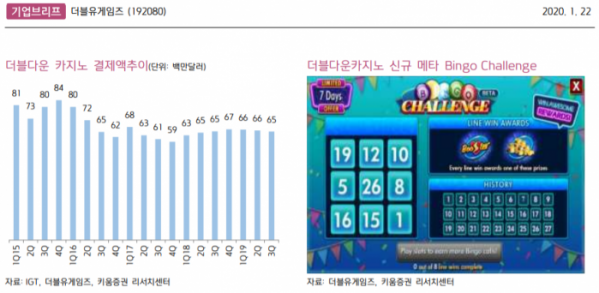

김 연구원은 “더블다운카지노(DDC)가 4분기 다시 성장세를 보이는 점은 긍정적 요소로 꼽는다”며 “현재 더블유게임즈의 신규게임들이 부진한 상황에서 주력게임의 성과가 중요하다”고 설명했다.

그는 “연초 더블다운카지노를 중심으로 슬롯업데이트를 진행한 점 등의 성과는 긍정적이다”며 “결국 충성도가 높은 사용자들을 중심으로 확대전략을 추진할 수밖에 없으며 IP영향력이 높은 더블다운카지노를 기반으로 성장률 확대를 진행해야 한다”고 설명했다.

이어 “전반적으로 산업 성장률이 둔화하고 있는 상황을 반영해 목표주가를 하향한다”며 “자회사의 실제 성장이 실제 이뤄지고, 관련 가치가 높게 평가받을 경우 주가 재평가도 가능하다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)