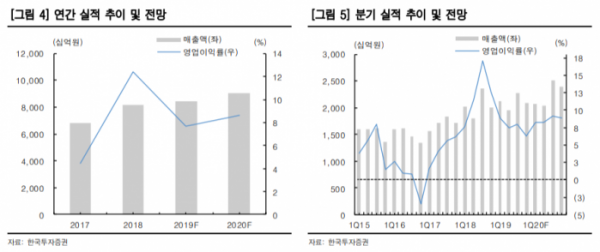

한국투자증권은 삼성전기에 대해 23일 올해 상반기부터 5G 도입에 따른 스마트폰 교체주기 단축, MLCC 업황 개선 등의 효과가 나타날 전망이라며 투자의견 ‘매수’, 목표주가 15만5000원을 제시했다.

조철희 연구원은 “4분기 예상 매출액은 전년 동기 대비 4.6% 감소한 2조910억 원, 영업이익은 48.3% 줄어든 1300억 원을 기록할 것으로 보인다”며 “4분기에는 일부 HDI(휴대폰용 기판)사업 중단으로 일회성 영업외비용이 인식될 것으로 예상한다”고 분석했다.

조 연구원은 “대만의 주요 MLCC(적층세라믹콘덴서) 제조사 두 곳에서 지난해 하반기 월간 매출액을 발표하면서 예상보다 빠른 스마트폰 업황 개선세를 언급했다”며 “올해 기지국용 MLCC도 늘어나는 등 다양한 분야에서 업황 개선을 기대한다”고 설명했다.

특히 스마트폰향 하이엔드 제품과 기지국에 필요한 제품은 평균판매단가가 높아 수익성 개선에 기여할 것으로 예상했다. 대만 MLCC 제조사의 경우, 여전히 인력부족으로 가동률을 올리지 못하고 있어 올해 상반기까지는 일부 품목에서 공급부족 현상이 이어질 것으로 내다봤다.

그는 “각국의 5G 도입에 따른 스마트폰 교체주기 단축과 대당 MLCC 채용량 증가가 이어져 향후 수년 간 계속될 전망”이라며 “상반기부터 중국 스마트폰 출하량 개선 등 구체적인 지표로 나타날 가능성이 높고, 적자사업부 축소 효과도 기대한다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)