KTB투자증권은 기아차가 상반기 경쟁자 신차 출시와 지난해 높은 주가 수익률이 맞물려 올해 부담이 될 수 있다며 목표주가를 5만 원으로 하향했다. 투자의견은 ‘매수’를 유지했다.

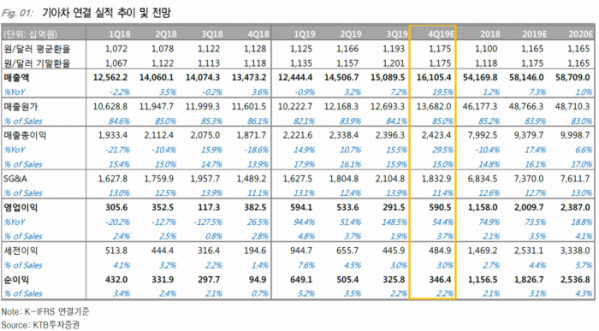

이한준 KTB투자증권 연구원은 23일 “기아차의 4분기 영업이익은 5905억 원으로 시장 예상을 소폭 상회했지만 지분법 손익 부진으로 순이익은 예상을 밑돌았다”며 이같이 밝혔다.

이 연구원은 “상반기 경쟁사 신차 출시에 따른 간섭효과 우려, 환율 효과의 지속 여부 등이 2019년 높은 주가수익률에 대한 부담과 함께 상존한다”며 “재차 주가 상승을 위해서는 미국에서의 셀토스 호조, 혹은 유럽에서의 친환경차 호조 등 리레이팅 요인이 필요하다고 판단한다”며 목표주가 하향의 이유를 설명했다.

그는 “기아차의 4분기 매출액은 16조1000억 원으로 전년 대비 19.5% 늘었다”며 “중국을 제외한 연결 대상 지역의 도매판매는 같은 기간 9.5% 늘어난 66만9000대를 기록했고, 내수는 셀토스, K7, 모하비 등을 앞세운 신차 효과가 판매량 5.8% 호조를 견인했다”고 분석했다.

이어 “지난해 4분기까지는 경쟁사 신차 판매가 본격화 되지 않아 3Q의 호조를 이어갔으나, 올 3월 쏘렌토 풀체인지 출시전까지 잠깐의 공백이 있어 1분기 내수 판매 방어 여부가 관심사”라고 짚었다.

아울러 “미국에서는 텔루라이드 신차효과가 2월부로 종료되기 때문에 RV믹스 추가 상승을 위해서는 1분기 투입되는 셀토스의 활약이 필요하다”며 “유럽 지역에서는 2만 대 가량 판매를 줄이는데, 이미 이익기여도가 낮고, 판매가 확대되는 친환경차를 감안하면 수익성이 크게 훼손되지 않을 것”이라고 내다봤다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)