유진투자증권은 30일 삼성전기에 대해 올해 실적 성장 국면으로 진입했다며 목표주가를 기존 13만 원에서 15만5000원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

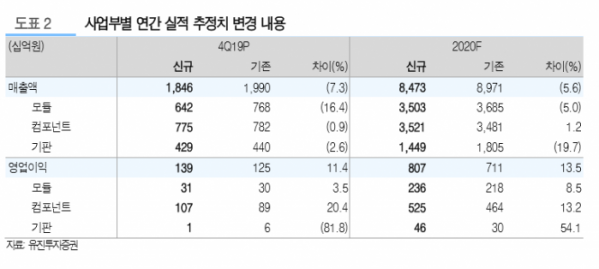

노경탁 유진투자증권 연구원은 “지난해 4분기 실적은 매출액 1조8500억 원, 영업이익 1388억 원으로 당사추정치(영업이익 1245억 원)와 시장예상치(1270억 원)를 상회했다”며 “4분기는 연말 소비 시즌 등 계절적 수요에 따라, 중화와 해외 거래선향 MLCC 공급은 증가했으나, 연말 재고조정 및 제품믹스 악화로 MLCC Blanded ASP는 소폭 감소했다. 모듈도 주요고객사들의 플래그십 모델 판매 감소로 부진한 실적을 기록했다”고 분석했다.

노 연구원은 “올해에는 고부가 MLCC의 수요가 회복세를 보이면서, 실적 성장을 견인할 것”이라며 “글로벌 스마트폰 제조사가 플래그십에서 중저가라인까지 5G 채택 비중을 높이면서 고용량, 고신뢰도의 IT용 MLCC의 수요는 많이 증가할 것”이라고 전망했다.

그는 “전장용 MLCC를 포함해 산업, 네트워크 등 non-IT 제품의 라인업 확대도 긍정적”이라며 “해외 전략거래선향 신규 CPU 용 FCBGA의 수요 확대, 데이터센터와 서버 수요 증가 등 FCBGA의 타이트한 수급상황은 올해에도 이어질 것”이라고 내다봤다.

이어 “5G 스마트폰과 폴더블폰에 대한 강한 수요로 스마트폰 시장이 4년 만에 성장세로 돌아설 것이며, 제품의 기술 난이도 증가로 MLCC와 모바일 메모리용 패키징, 5G 통신모듈, 카메라모듈 등 하이엔드 부품의 수요는 높아질 것”이라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)