키움증권은 3일 스카이라이프에 대해 작년 4분기 실적이 기대치를 부합하고, 향후 미디어 역량 강화로 성장세를 지속할 전망이라고 판단했다. 이어 목표주가 1만7000원, 투자의견 매수를 유지했다.

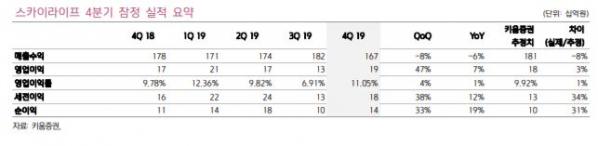

장민준 키움증권 연구원은 “4분기 실적으로 영업수익은 전년 동기 대비 6% 감소한 1674억 원, 영업이익은 7% 오른 185억 원을 기록해 시장 기대치를 충족하는 수준”이라고 말했다.

장 연구원은 “영업수익 UHD 가입 호조 및 플랫폼 매출 성장은 지속했지만 기타매출 중 리조트 이용권 판매 관련 회계처리 변경으로 매출은 감소세를 보였다”고 분석했다.

그는 “올해도 UHD가입자가 지속해서 증가하면서 서비스 매출 ARPU가 2분기 연속 상승하고, VOD 및 유료채널 가입이 늘면서 매출 개선을 지속할 것”이라고 전망했다.

아울러 “동사는 미디어 역량 강화를 통한 성장 전략을 선택하면서 콘텐츠 제작 역량을 가진 회사와의 인수합병 혹은 지분투자를 지속할 것”이라고 예상했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)