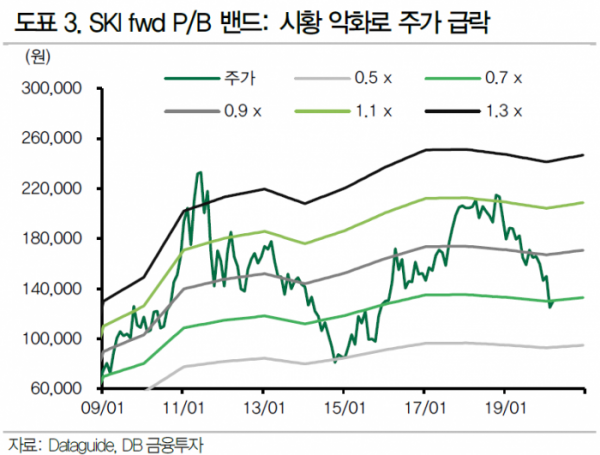

DB금융투자는 3일 SK이노베이션에 대해 올해 시황과 실적에서의 불확실성이 확대될 전망이라며 목표가를 18만5000원에서 16만 원으로 하향했다.

한승재 연구원은 “SK이노베이션은 당초 IMO 효과 확대와 중국의 연초 수출 부담 경감, 3월까지 계절성에 따른 미국 정제가동률 하락 등으로 지난해 말 급락했던 정제마진의 올 하반기 하향 안정화를 전망했다”며 “그러나 중국 코로나 바이러스의 여파로 단기 시황 불확실성이 커지고 있다”고 말했다.

이어 “수요 우려로 급락한 유가와 여전히 부진한 마진 등을 고려할 때 1분기 영업이익은 전년동기 대비 55% 감소한 1463억 원으로, 지난 4분기와 유사한 수준을 전망한다”고 내다봤다.

한 연구원은 “정유ㆍ올레핀ㆍ아로카틱의 동반 시황 급락, 배터리 적자폭 확대, 시황 외 소송관련 문제 등 불확실성이 산재한 상황”이라며 “어려운 상황에도 적극적인 주주친화 정책이 긍정적이나 단기 불확실성이 해소된 이후 반등을 도모할 수 있을 것”이라고 분석했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)