베셀이 중국 디스플레이 시장의 경쟁 심화와 투자 위축이 겹치며 2019년 연결 실적에서 적자 전환했다. 다만 이번 적자는 2019년도 실적 악화보다는 2018년 회계기준 개정 당시 나타나지 않았던 영업 부진 누적의 결과물이라는 해석도 나오고 있다.

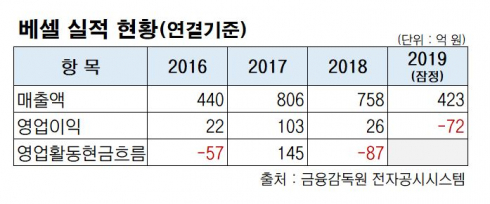

4일 금융감독원 전자공시에 따르면, 회사는 2019년 연결기준 매출액이 전년 758억 원에서 423억 원으로 44.1% 감소했다고 공시했다. 영업이익은 26억 원에서 -72억 원으로 적자전환했다. 회사 측은 “중국 디스플레이 산업 투자 지연으로 매출액 및 이익이 감소했다”고 밝혔다.

베셀은 디스플레이 제조장비 업체로 전체매출의 90% 이상이 LCD In-Line 시스템에서 발생한다. 수출 비중이 95% 수준이며 중국향 매출이 압도적이다. 회사는 중국의 디스플레이 투자 초기국면부터 시장을 선점하면서 중국 LCD In-Line 시스템에서 높은 시장점유율을 보유하고 있다고 평가받는다. 하지만 BOE, CSOT 등 중국 주요 업체들이 중국 정부의 적극적인 지원을 토대로 2018년 상반기부터 빠르게 성장하면서 시장 경쟁이 심화되고 있다.

최근 디스플레이 시장도 업황 부진을 겪고 있다. 베셀은 작년 3분기 보고서에서 “2018년 스마트폰용 플렉시블 OLED 수요 부진으로 삼성디스플레이와 LG디스플레이가 신규 설비 투자를 거의 하지 않았고, 중국 역시 계획 대비 투자가 축소되거나 일정이 연기됐다”고 밝힌 바 있다.

때문에 회사의 수주잔고는 2016년 말 565억 원→2017년 말 487억 원→2018년 말 379억 원으로 감소 추세다.

실적도 하향세다. 연결기준 매출액은 2017년 806억 원→2018년 758억 원으로 6% 줄었다. 반면, 판관비는 126억 원에서 166억 원으로 32% 늘었다. 주로 매출과 관련 없는 항목을 중심으로 늘어나는 셈이다. 경상연구개발비(36억 원)와 대손 무형자산 상각비(21억 원)는 전년 대비 각각 65%, 599% 증가했다. 영업이익은 103억 원에서 26억 원으로 75% 감소했다.

특히 문제점은 매출보다 영업활동 현금흐름 악화가 더 뚜렷하다는 점이다. 매출액은 2017년 806억 원에서 2018년 758억 원으로 8% 감소에 그쳤지만 영업활동 현금흐름은 145억 원에서 -87억 원으로 대폭 줄었다.

2018년 매출액은 기업회계 기준 변경 효과를 본 것으로 풀이된다. 당시 회계기준이 변경되면서 매출액은 진행 기준이 아닌 수행의무가 이행되는 시점에 한 번에 반영됐다. 매출을 미리 인식하는 효과를 보면서 재무제표상 매출 감소 폭을 완화할 수 있던 배경이다.

실제로 2017년과 같은 기준을 2018년 매출액에 적용하면 758억 원에서 593억 원으로 변경되면서 165억 원가량 차이 난다.

회계기준 효과를 제외하면 매출은 2018년부터 부진 폭이 커졌지만 외형으로 드러나지 않았을 뿐이라는 해석이 나오는 이유다.

여기에 작년 중국의 디스플레이 투자 감소에 2018년도에 매출로 인식한 계약 건까지 제외된 것이 적자로 돌아선 이유 중 하나로 꼽힌다.

한편, 최근 회사는 사업다각화에 나섰다. 작년 12월부로 회사는 항공사업부문을 분할해 베셀에어로스페이스를 신설했다. 경량항공기 등 항공시장 진입을 본격화하면서 향후 실적 반등의 관건이 될 수 있을지 주목된다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)