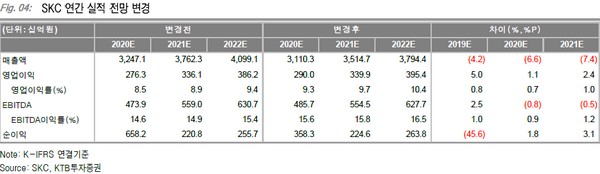

▲SKC 연간 실적 전망 변경 표.

KTB투자증권 이희철 연구원은 “올해부터 유럽 CO2 배출 규제 본격화 등으로 국내외 배터리셀의 신증설 대폭 증가를 예상해 동박 수요도 동반 호전할 것”이라며 “글로벌 경쟁력을 갖춘 SKC 수혜를 전망한다”고 밝혔다.

이 연구원은 “이 부문의 국내외 관련 기업들의 밸류에이션 상향을 반영해 SKC의 목표주가를 올렸다”며 “하반기로 갈수록 반도체 소재, 필름 스폐셜티 등의 성장성도 부각할 것”이라고 예상했다.

그는 “KCFT 인수로 높아진 차입금 부담은 올해 1분기 화학(5358억 원) 및 SKPI(3040억 원) 지분 매각으로 완화를 예상한다”며 “SKPI 지분 매각차익(약 2390억 원)으로 올해 순이익 증가가 전망되고, 재무구조 개선 및 동박 중심 추가 투자를 위해 사업 구조조정 노력도 지속할 가능성이 있다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)