KTB투자증권은 신한지주에 대해 비은행 기여도 및 핵심이익이 꾸준히 증가하고 있다며 목표가를 5만7000원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

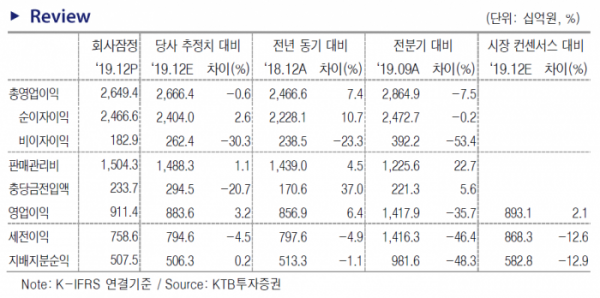

김한이 KTB투자증권 연구원은 6일 “신한지주의 지배지분순익은 5075억 원으로 시장 전망치를 750억 원 밑돌았지만 무형자산손상 1515억 원을 감안하면 경상이익은 양호한 실적”이라며 이같이 밝혔다.

김 연구원은 “지난해 4분기 순익은 일회성 손상차손을 감안하면 핵심이익이 예상을 상회하고 충당금전입은 하회한 양호한 실적으로 평가한다”며 “비은행기여도. 비은행 핵심이익 꾸준히 늘어나고 있다”고 평가했다.

이어 “오렌지라이프 보유 신한지주 지분 오버행은 지난 11월 기 발표된 신한지주의 자사주 취득으로 상쇄가 가능하다”며 “규정상 4월 28일 이후 가능하며 그 후 자기주식 소각을 추진할 전망”이라고 내다봤다.

특이사항으로는 퇴직비용 1222억 원, 시금고 관련 무형자산 손상차손 1515억 원 등을 짚었다.

김 연구원은 “순이자마진(NIM)의 경우 그룹 1.92%, 은행 1.46%로 모두 7bp 하락했다”며 “NIM 낙폭이 눈에 띄지만 내년 성장목표 3%로 보수적이고 기준금리 추가 인하도 감안해야 한다”고 설명했다.

아울러 “전년도 성장 폭이 컸던 점은 올해 이자이익에 보다 긍정적으로 판단한다”며 “내년 은행 대출성장 목표가 적고 시중금리 하락 등 영업 부담이 가중되는 만큼 카드 할부, 리스 부문 영업자산 성장을 통해 비은행 기여도 유지될 것으로 전망한다”고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)