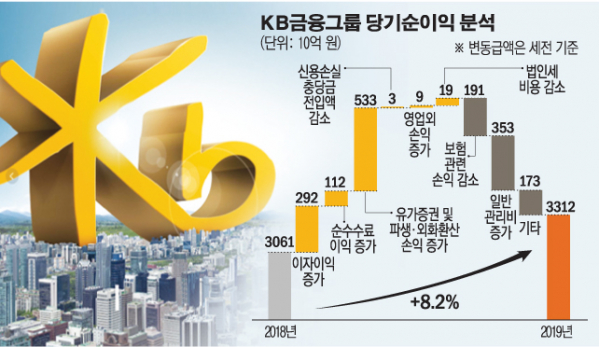

KB금융그룹이 지난해 3조3118억 원의 당기순이익을 달성해 3년 연속 '3조 클럽'을 유지했다. 그러나 3조4035억 원의 순이익을 올린 신한금융에 밀려 '리딩금융' 탈환에는 실패했다.

KB금융은 6일 그룹의 2019년 연간 순이익이 1년 전보다 8.2% 증가한 3조3118억 원이라고 밝혔다. 이는 2018년 순이익 3조612억 원 대비 8.2%증가한 수치로, 은행‧카드의 이자 이익 증가와 수수료 이익 성장에 따른 것이다.

그룹의 4분기 당기순이익은 5347억 원으로 은행 희망퇴직 비용과 보험실적 부진 등으로 전 분기 대비 다소 감소했다.

지난해 순이자이익은 전년 대비 3.3% 증가한 9조 1968억 원을 기록했다. 이는 2018년 대비 2919억 원 증가한 수치다. 4분기 순이자이익은 2조 3282억 원으로, 시장금리 하락으로 예대마진이 축소된 영향이 반영됐다.

지난해 그룹과 은행의 순이자마진(NIM)은 각각 1.94%, 1.67%를 기록했다. 두 차례의 기준금리 인하와 시장경쟁 강화에도 불구하고 은행 NIM은 전년 대비 4bp 하락하는데 그쳤다.

KB금융 관계자는 “지난해 성장성 둔화와 예대마진 축소에 따른 수익성 악화 우려가 꾸준히 제기됐으나, 우량대출 위주의 질적 성장과 비이자이익 부문 실적 개선에 주력해 견조한 이익체력을 유지했다”고 설명했다.

지난해 순수수료이익은 전년 대비 5% 증가한 2조 3550억 원을 기록했다. 순수수료이익은 주식시장 부진으로 증권수탁수수료가 큰 폭으로 감소했지만, 그룹 IB수수료와 은행 신탁이익이 확대되며 전년 대비 1116억 원이 증가했다.

4분기 순수수료이익은 전분기 대비 9.9% 증가한 6385억 원으로, 연말 카드이용대금 증가와 신용카드 수수료이익 확대에 따른 것이다.

지난해 기타영업손익은 1199억 원 손실을 기록했으나 전년 대비로는 1687억 원이 개선됐다. 기타영업손익은 자동차보험 및 장기보험 중심으로 손해율 악화가 지속돼 보험관련 손익이 다소 감소했다.

4분기 기타영업손익은 1690억 원 손실로, 보험실적 부진이 이어지는 가운데 3분기에 저점을 기록했던 시장금리가 4분기 중 상승세로 전환되면서 채권평가손실이 확대된 데 기인한 것이다.

주요 계열사 중 KB국민은행의 2019년 당기순이익은 이자이익이 견조하게 증가한 데 힘입어 전년 대비 8% 증가한 2조4391억 원을 기록했다. 4분기 당기순이익은 희망퇴직비용과 특별보로금 등 일회성 비용이 증가한 영향 등으로 4324억 원을 기록했다.

지난해 NIM은 두 차례의 기준금리 인하와 시장경쟁 강화 영향으로 전년 대비 4bp 하락한 1.67%를 기록했다. 4분기 NIM은 시장금리 하락과 안심전환대출 취급에 따른 이연대출 부대비용 상각이 일시에 반영돼, 전분기 대비 6bp 하락한 1.61%를 보였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)