OCI가 실적 부진의 타개책으로 군산 태양광용 폴리실리콘 생산중단을 결정했지만 증권가 반응이 미지근하다. 실적 개선 기대감은 있지만 반도체 소재 산업 밸류에이션을 적용하기에는 시기상조라는 분석이 많다.

12일 금융감독원 전자공시에 따르면 OCI는 전날 군산공장의 태양광 폴리실리콘 생산을 중단하기로 했다. 태양광용 폴리실리콘 대신 반도체용 폴리실리콘 사업에 집중하는 쪽으로 경영 전략을 선회했다. 군산공장은 5월 1일부터 반도체용 폴리실리콘 생산 라인으로 일부 가동을 재개할 계획이다.

이러한 결정에는 폴리실리콘의 업황 부진이 컸다. 중국 폴리실리콘 업체들의 공격적인 저가 마케팅에 OCI의 입지가 줄어들었다. 공급과잉으로 태양광 시황이 악화하면서 실적도 타격을 입었다.

OCI는 연결 기준 작년 영업손실(잠정)이 1807억 원으로 전년(영업이익 1587억 원)과 비교해 적자 전환했다. 회사 측은 “태양광 산업 시황 악화에 따른 실적 부진과 자산손상차손 인식 등을 반영했다”고 설명했다.

OCI는 2018년 4분기부터 지난해 4분기까지 5분기 연속 적자다. 작년 4분기 영업손실은 643억 원으로 전년 같은 기간(432억 원)보다 적자 폭이 늘었다. 매출과 순손실은 각각 6387억 원과 6626억 원 규모다.

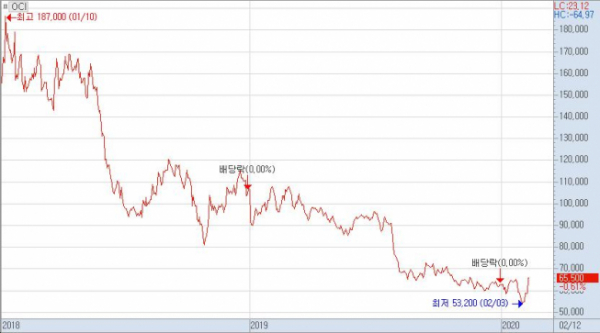

주가도 최근 10년래 최저 수준으로 추락했다. 2011년 4월 65만7000원까지 치솟았던 주가는 올해 2월 5만 원대에 진입했다. 같은 기간 코스피는 1.8% 상승했지만 OCI 시가총액은 14조 원대에서 1조5000억 원대로 쪼그라들었다. 특히 적자로 전환하면서 내림세도 뚜렷해졌다. 2018년까지만 해도 10만 원대를 유지했지만 적자가 시작한 4분기부터 하향세를 보였다. 지난 3일엔 5만3200원으로 10년 중 최저점을 찍기도 했다.

국내 태양광 폴리실리콘을 정리한다는 소식이 들리자 시장은 반기는 분위기다. 생산 중단 소식이 전해진 당일만 10%가 넘는 상승률을 보였다. 부진한 사업을 정리하면서 실적 개선 기대감이 반영된 결과라고 풀이된다.

다만 시장과 달리 증권가는 판단을 신중히 해야 한다고 주문한다. 구조조정으로 턴어라운드를 기대할 수 있지만 악화된 실적과 기업가치를 회복하는 데는 시간과 비용이 필요하다는 이유에서다.

DB금융투자는 목표주가를 8만 원에서 7만8000원으로 하향 조정했다. 구조조정을 통한 턴어라운드 가능성을 고려해 매수는 유지하지만, 군산 폴리실리콘 설비에서 발생한 손상차손을 반영해 목표주가를 내렸다. KTB투자증권는 낮아진 이익과 자산가치를 고려해 목표주가를 8만8000원에서 8만5000원으로 낮췄다.

한승재 DB금융투자 연구원은 “인력 재배치 문제와 아직은 저조한 반도체용 폴리실리콘 판매량 등으로 군산 폴리실리콘 공장이 당장 흑자 전환할 가능성은 낮다”고 짚었다. 다만, “군산 폴리실리콘 실적 제거로 전사 이익의 추가 하락 가능성은 제한적일 것”이라고 분석했다.

아울러 함형도 IBK투자증권 연구원은 “폴리실리콘 공급과잉이 지속되고 신규사업 정상화까지 시간이 소요될 것”이라며 “적자 사업 정리를 통한 실적 턴어라운드 가능성은 긍정적이지만 반도체 소재 산업 밸류에이션 적용하기엔 사업 가시성이 떨어지는 상황”이라고 진단했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)