대신증권은 19일 화승엔터프라이즈에 대해 4분기 어닝 서프라이즈를 기록했다며 목표가를 2만2000원에서 2만7000원으로 상향하고 투자의견 ‘매수’를 유지했다.

유정현 연구원은 “4분기 매출액과 영업이익은 각각 3734억 원, 339억 원을 기록하며 시장 기대치를 크게 상회했다”며 “2018년 6월부터 ASC 라인 교체 과정에서의 수율 하락으로 2018년 4분기 실적이 부진했던 점이 기저로 작용했다”고 말했다.

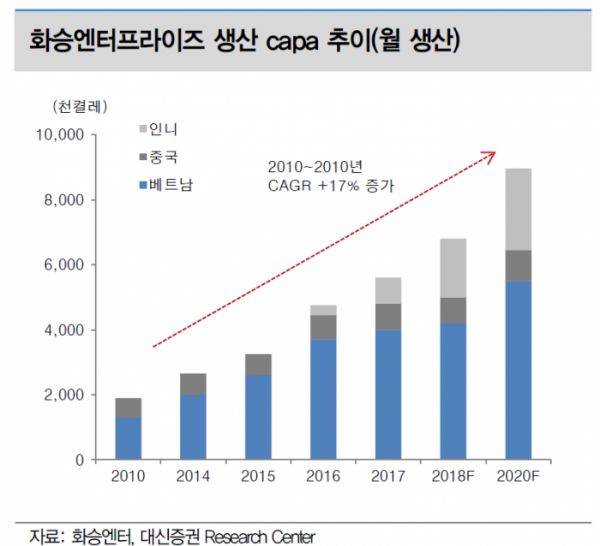

이어 “지난해 월평균 생산 캐파가 전년 대비 10% 증가한데다 10월에 신규 수주 모델 생산이 추가되면서 ASP가 한 차례 더 상승했다”며 “모자 생산 법인 유니팍스 매출액은 약 80억 원이 발생하면서 성장에 기여했다”고 덧붙였다.

유 연구원은 “1분기는 계절적 비수기인데다 코로나19 영향이 일부 실적에 반영될 것으로 예상한다”며 “그러나 지난해 상반기 분기당 B급 제품 관련 비용이 약 30억 원 발생했던 점을 고려하면 실적 개선에는 문제가 없을 전망”이라고 내다봤다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)