위축된 공모펀드 시장에서도 1조 원이 넘는 대형 펀드와 소규모 펀드의 양극화 현상이 이어지고 있다. 대형 펀드 성장세는 지지부진한 반면 소규모 펀드는 여전히 늘어나고 있어 시장 건전성 문제가 끊이지 않는다.

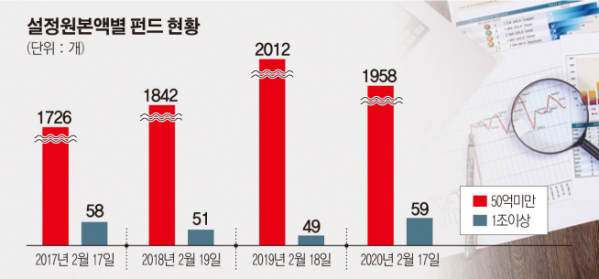

19일 금융투자협회에 따르면 현재 설정된 공모펀드 4203개 중 설정 원본액이 1조 원 이상인 펀드는 17일 기준 총 59개로 나타났다. 전체 펀드의 1.43% 규모다.

유형별로는 단기 금융상품인 머니마켓펀드(MMF)에서 38개, 국내외 주식형 펀드가 10개, 국내외 채권형 펀드가 5개 순으로 많았다. 주식형 펀드 중에서는 상위 목록에 ‘TIGER 200’, ‘KODEX 200’ 등 상장지수펀드(ETF)가 대거 이름을 올리며 성장세를 나타냈다.

반면 설정 원본액 규모가 50억 원이 채 되지 않는 소규모 펀드도 1954개로 전체 펀드의 절반에 가까운 46.49%를 차지하고 있다. 국내외 주식형 펀드 510개, 파생형 펀드에서 429개, 혼합채권형 369개, 채권형 328개 등 종류도 다양하다.

이 같은 규모 양극화 현상이 생기면서 공모펀드 시장 구조에 대한 우려가 커지고 있다. 사모 펀드 대비 공모 펀드 시장이 위축된 상황에서, 공모 펀드 시장 안에서도 자금 쏠림 현상이 일어나 효율적인 시장 운영이 어렵다는 지적이다.

권민경 자본시장연구원 연구위원은 “펀드 운용을 할 때 각 펀드의 특성별로 적합한 자금 운용 규모가 존재한다”고 설명했다. ETF의 경우 규모가 클수록 좋은 반면, 액티브 펀드의 경우 너무 자금 규모가 크면 펀드 매니저가 직접 운용하기 어려운 경우도 있단 설명이다.

문제는 펀드 규모가 적은 경우다. 통상 설정 원본액이 적은 펀드일수록 운용할 수 있는 자금이 작아 주식ㆍ채권 등의 원하는 자산 비중을 맞추기 어렵고, 주문을 작은 규모로 여러 번 내야 하기 때문에 거래 비용도 높아지기 때문이다. 아울러 운용사 입장에서는 운용 자산에 비례해 수수료 수익을 얻게 되는 만큼 상대적으로 관리가 소홀할 가능성도 높아진다.

이와 관련해 권민경 연구위원은 “국내에 설정된 펀드당 운용자산 규모는 글로벌 대비 여전히 낮은 편”이라며 “펀드 규모가 크다고 무조건 좋은 것은 아니지만, 그럼에도 펀드 자금이 일정 수준 이상으로 올라와야 효율적인 운용이 가능한 것은 사실”이라고 말했다.

이 같은 문제 해결을 위해 금융위원회는 ‘소규모펀드 정리 및 발생 억제를 위한 모범규준’을 마련하고 각 자산운용사에 2016년 2월부터 소규모 펀드 비중을 줄일 것을 주문해왔다. 한 자산운용사가 운용하는 펀드 중 소규모펀드가 3개 이상이고 비중이 5% 이상인 경우에는 신규 펀드 설정을 제한한다.

그러나 큰 효과가 나타나진 않는 모양새다. 대형 펀드 성장 속도는 더딘 데 비해 소규모 펀드 감축은 미미하기 때문이다. 3년 전인 2017년 2월 17일 대비 설정 원본액 1조 원 이상 펀드는 단 한 개 늘어났다. 반면 50억 원 미만 소규모 펀드는 줄어드는 대신 232개 증가했다.

따라서 법제화를 요구하는 목소리가 크지만 규제는 쉽지 않다. 금융위는 모범규준을 법제화하는 대신 1년 연장했다. 이와 관련해 금융위 관계자는 “법제화는 검토 중인 사안”이라며 “어느 시점이라고 말하긴 어렵지만 최대한 빨리 추진하겠다”고 밝혔다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)