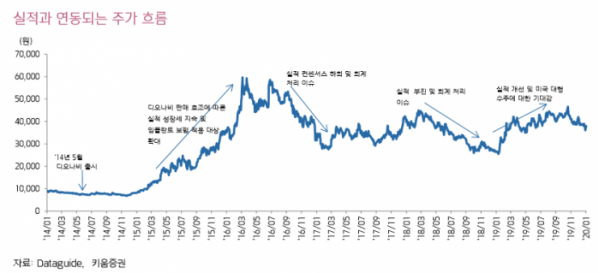

키움증권은 디오에 대해 20일 주요 시장인 중국, 미국 중심으로 판매망 확대에 이어 신규 진출 국가가 늘어나 본격적인 매출 성장이 기대된다며 투자의견 ‘매수’, 목표주가 5만5000원을 제시했다.

디오는 디지털 임플란트, 교정, 서비스 솔루션 등 다양한 디지털 솔루션을 보유한 디지털 임플란트 선도업체다. 디지털 치료 솔루션 풀 라인업 구축에 따라 보철, 영구치아 등으로 사업 분야를 확대하고 있다. 디지털 덴티스트리 시장 성장에 따라 최대 수혜가 예상되는 기업으로 꼽힌다.

박재일 연구원은 “미국 시장은 지난해 현지 대형 치과 네트워크그룹(DSO)과 체결한 공급 계약(5년간 약 2200억 원)이 올해부터 온기 매출로 반영될 예정”이라며 “중국 시장은 상반기 대형 치과 공급 계약 가시화, 본격적인 현지 판매망 확대 등에 따라 본격적인 성장이 기대된다”고 분석했다.

박 연구원은 “보철 사업은 이르면 오는 5월부터 이미 진출한 약 70여 개국에 순차적으로 출시할 것으로 예상한다”며 “기존 디오나비 이용자들을 대상으로 매출을 확대할 계획이며 의사 입장에서 가성비가 좋아 보철에 대한 신규 수요가 많을 것으로 보인다”고 전망했다.

이어 “최근 관련업체들의 회계 이슈, 4분기 실적 쇼크에 대한 우려로 인해 주가는 지지부진한 상황이다”며 “올해 본격적인 해외 매출 증가에 따른 실적 성장과 중국향 대형 수주가 기대돼 주가 상승세가 이어질 것으로 판단한다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)