하나금융투자는 삼성카드가 금리 인하 시 부정적인 영향을 가장 적게 받는 특성에 비해 주가가 낮아 매력적인 수준이라며 투자의견을 ‘중립’에서 ‘매수’로 상향했다. 목표주가는 3만9000원을 유지했다.

최정욱 하나금융투자 연구원은 25일 “삼성카드는 금리 하락시 부정적인 영향이 가장 적은 금융주 중 하나”라며 “지난해 연말 자사주 소각에 대한 기대감으로 주가가 한때 4만 원을 상회하기도 했는데 소각 실시 공시가 없었던데 따른 실망감이 주가에 반영됐다”고 말했다.

이어 “은행주 대비 중장기적인 상승여력은 크지 않지만 단기 트레이딩 관점에서의 매력은 높아졌다”고 강조했다.

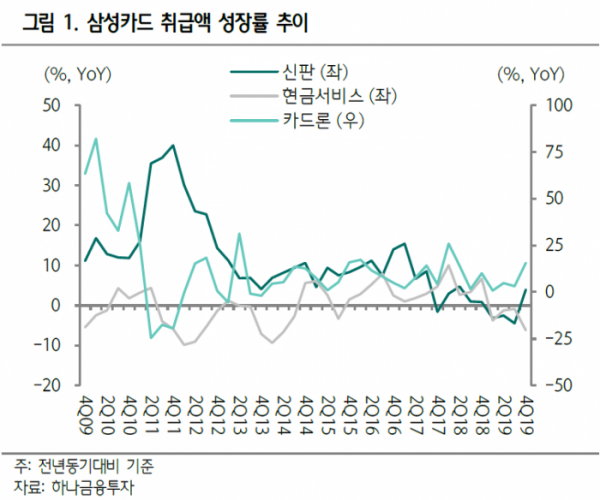

최 연구원은 “코로나 19 확산에 따른 경기 둔화 및 소비 위축 우려가 카드사에도 어느정도 영향을 미칠 수 있지만 우려와 달리 영향은 크지 않을 것”이라며 “온라인 취급고 증가가 오프라인 취급고 감소를 일부 상쇄할 것으로 예상되는데다 수익성을 좌우하는 카드론 등의 금융상품 잔고는 매년 5% 가량 증가하고 있어 취급고 감소시에도 손익 유지가 가능할 수 있을 전망”이라고 설명했다.

또 “시장조달이 대부분으로 금리 하락시 조달비용 감소 수혜가 예상된다”며 “금융상품의 경우 상품수요자들의 낮은 금리탄력성으로 인해 금리 하락에 따른 부정적 영향도 타 금융주 대비 크게 적은 편”이라고 짚었다.

전망에 대해 최 연구원은 “가맹점수수료율 인하 이슈가 올해는 아직 제기되지 않는 등 규제 영향이 이제는 더 이상 크지 않을 것”이라며 “빅데이터 활용 업무 확대로 신사업 기대감도 상존하고 있다”고 내다봤다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)