신한금융투자는 삼성물산에 대해 반도체 사이클 호황에 적극적 배당 정책까지 더해져 주가 하락 폭이 제한적일 것으로 보인다며 목표주가를 기존 대비 16.8% 상향한 14만6000원으로 제시했다. 투자의견은 ‘매수’를 유지했다.

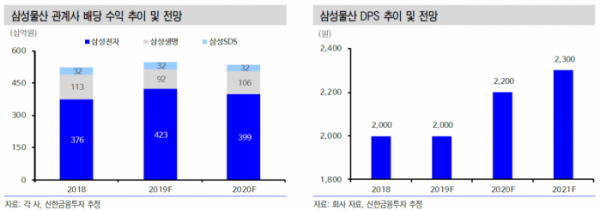

김수현 신한금융투자 연구원은 2일 “삼성물산은 2020~2022년 3년간 관계사에서 취득하는 배당 수익의 60~70%를 재배당하는 추가적인 주주 환원 정책을 발표했다”며 “이 과정에서 최소 DPS는 현재 수준인 2000원을 유지하게 된다”고 말했다.

이어 “당장 올해 60%를 재배당할 경우 최소 DPS는 2030원, 70%를 재배당할 경우 약 2350원으로 추정된다”고 덧붙였다.

김 연구원은 “구체적인 DPS 규모를 발표했던 지난 정책과는 달리 이번 3개년 정책은 삼성전자ㆍSDSㆍ생명의 실적에 연동되는 불확실성은 있다”면서도 “다만 최소 규모를 현재 수준인 2000원으로 유지하고 삼성전자 배당 규모가 올해까진 확정적이며 삼성생명이 최근 배당 성향 계획을 발표한 점을 감안하면 사실상 적극적인 주주환원 계획”이라고 평가했다.

아울러 그는 “삼성물산은 과거 주식매수 청구권 행사에 따라 취득한 자사주 3000억 원을 소각하기로 결정했다”며 “본업인 건설업과 상사 부문의 성장 둔화 등을 감안하면 향후 외형 확대를 위한 자사주 활용도 기대된다”고 내다봤다.

김 연구원은 “단기적으로 시장 조정이 나타나 보유하고 있는 관계사 지분 가치 하락이 진행 중이다”며 “다만 반도체 사이클 호황이 당분간 지속되고 이번에 발표된 배당 정책은 삼성전자 실적에 연동된 만큼 삼성물산의 주가 하락 폭은 매우 제한적일 것”이라고 목표주가 상향의 이유를 밝혔다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)