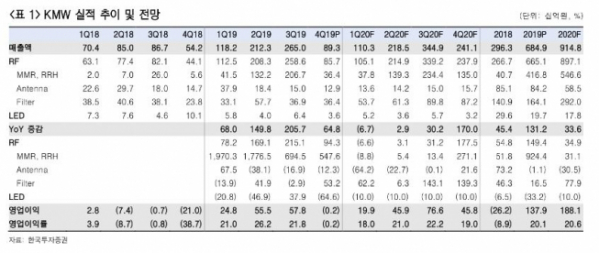

▲KMW 실적 전망 추이. (한국투자증권)

한국투자증권이 2일 케이엠더블유에 대해 일본 및 북미 지역에서 공동개발 프로젝트를 토대로 수주 풀이 안정적이라고 평가했다. 이어 목표주가 8만 원, 투자의견 매수를 유지했다.

조철희 한국투자증권 연구원은 “노키아 경영난(자산매각ㆍ합병) 뉴스는 전략적 차원에서 다양한 방안을 검토할 뿐 심각한 위기가 아니며 회사는 올해부터 매출 다변화를 통해 노키아 의존도는 빠르게 낮출 것”이라고 설명했다.

조 연구원은 “신규 장비 발주는 2~3분기에 많다”며 “올해도 중국ㆍ일본ㆍ미국ㆍ인도ㆍ유럽 등 다수 국가에서 4G 및 5G 장비를 새로 투자한 만큼 해당 시기에 집중될 전망”이라고 말했다.

아울러 “일본ㆍ북미 등 구상 초기부터 공동 개발 프로젝트를 진행하면서 시스템 장비의 수주 가시성이 타 부품 업체보다 높아 투자 안정성이 높다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)