한국신용평가는 4일 현대로템의 무보증사채 신용등급을 A-에서 BBB+로 변경하고, 등급전망을 부정적에서 안정적으로 변경했다.

한신평에 따르면 현대로템은 고착화된 플랜트부문의 실적 부진과 더불어 주력 사업인 철도부문에서의 실적 악화로 인해 본원적인 수익창출력이 훼손됐다.

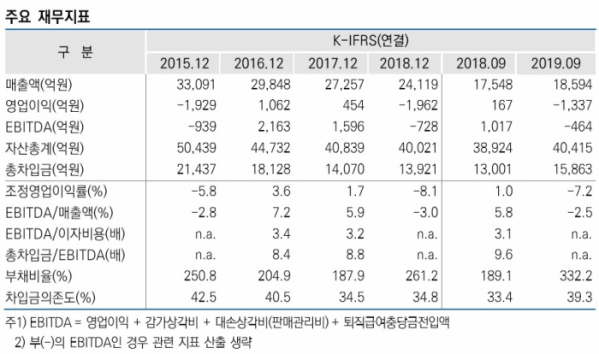

동사가 제시한 2019년 실적에 따르면 3분기 이후 2분기 연속 대규모 손실 인식으로 연간 영업 손실 2764억 원, 당기순손실 3520억 원에 이르는 것으로 나타났다. 손실이 주력사업인 철도부문에 기인한 점을 고려할 때 본원적인 수익창출력이 약화된 것으로 판단된다.

회사는 2018년 이후 반복된 대규모 당기순손실로 자본여력이 약화됐으며, 이로 인해 부채비율 상승 등 재무안정성이 저하됐다.

2018년 약 3000억 원의 당기순손실을 기록한 데 이어, 2019년에도 동사 제시 실적 기준 3520억 원의 당기순손실이 발생하면서 자본여력이 재차 약화됐다. 이에 2017년 말 188%였 던 부채비율이 2019년 말 361%에 이르는 등 재무안정성이 저하됐다.

운전자본 완화와 보수 적인 자금집행을 통해 현재까지 차입금은 1조5000억 원 내외에서 관리되고 있다. 중단기적으로 확대된 운전자금의 대응 과정에서 재무구조 개선이 쉽지 않을 전망이다.

동사의 신용등급에는 계열의 유사시 지원가능성에 따른 한 단계 상향(1 Notch Uplift)이 반영돼 있다.

현대자동차그룹의 우수한 대외신인도와 지원여력, 동사와의 규모 및 신용도 격차, 계열사와의 영업적 관계 등을 고려할 때 동사에 대한 높은 유사시 지원가능성이 인정된다고 한신평은 판단했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)