▲LG디스플레이 분기 실적 추정.

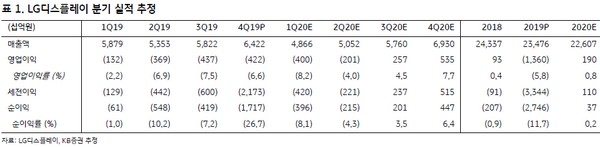

KB증권 김동원 연구원은 “LG디스플레이 투자 포인트는 2020년 OLED 매출 비중이 2년 만에 2배로 확대하고, 2016년 이후 3년 만에 반등을 시작한 LCD 가격은 상승 추세가 지속하며 OLED 사업구조 전환과 실적 개선에 플러스 요인으로 작용하는 것이 핵심”이라고 분석했다.

김 연구원은 “3월 LCD 가격 상승은 OLED 중심의 사업구조 전환을 추진 중인 LG디스플레이 실적 개선에 긍정적 영향이 기대된다”며 “더욱이 중국 LCD 모듈 부품의 공급 부족 심화에 따른 LCD 생산 차질은 당분간 지속할 것으로 예상해 올해 LCD 수급은 타이트해 질 것”이라고 전망했다.

그는 “2020년 하반기부터 LG디스플레이는 대형과 중소형 OLED 패널을 모두 생산하는 유일한 디스플레이 업체로 부각하며 OLED 영역이 B2C 중심에서 B2B로 확대하고, 적자를 기록 중인 중소형 OLED 부문은 하반기 중 분기 흑자전환 가능성이 커질 것으로 추정한다”며 “따라서 LG디스플레이는 하반기로 갈수록 실적 개선이 가시화하고 OLED 성장 모멘텀이 크게 부각할 것”이라고 밝혔다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)