▲삼성SDI 실적 추이 및 전망.

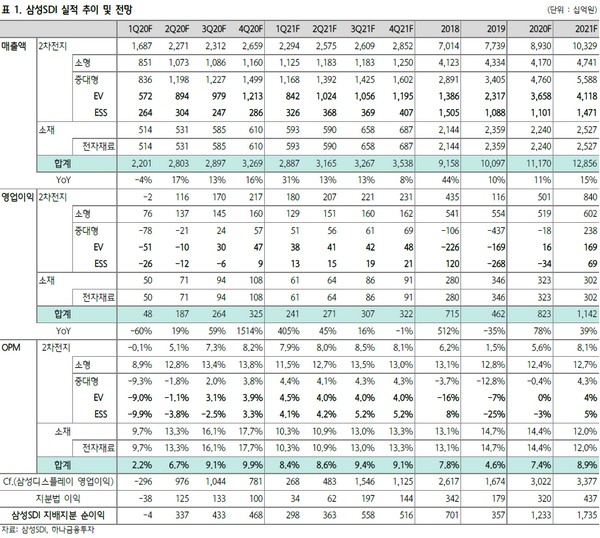

하나금융투자 김현수 연구원은 “2020년 1분기 실적은 매출 2.2조 원, 영업이익 478억 원으로 전년 대비 실적 부진을 전망한다”며 “전기차 배터리 부문의 경우 가동률이 지속 상승 중인 것으로 추정되지만, 매출 반영은 전기차 신차 출시가 본격화하는 2분기 이후부터 시작돼 2분기부터 수익성 개선돼 3분기 흑자전환 가능할 것”이라고 전망했다.

김 연구원은 “2020년 연간 실적은 매출 11.2조 원, 영업이익 8233억 원으로 가파른 성장을 전망한다”며 “삼성디스플레이 지분법 이익 역시 전년 대비 79% 증가하며 EPS는 전년 대비 246% 증가할 것”이라고 예측했다.

그는 “전기차 배터리 부문 흑자 전환은 첫 분기 1조 원 수준의 매출을 예상하는 3분기에 가능할 것으로 판단한다”며 “리튬이온전지 수출이 지속 증가하고 있고 헝가리 라인 역시 수율 문제없이 안정적인 가동률 상승이 지속하고 있으며, 삼성SDI 유럽 전기차 주요 고객사들의 전기차 신차 출시 스케줄에 변동사항이 없음을 감안하면 하반기 흑자 전환 시각 유지는 가능하다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)