대구ㆍ대전ㆍ경남 등 수신액 감소세 뚜렷

지방 저축은행이 지역 경기 침체로 울상이다. 일부 지방 저축은행은 지난해 수신액이 대폭 줄었다. 지방 저축은행의 중소기업 대출액과 가계대출액도 감소했다. 장기간에 걸친 지역 경기 침체에 수도권 대형 저축은행과 금리 경쟁에서 밀려 양적·질적 양극화를 겪고 있다는 해석이다.

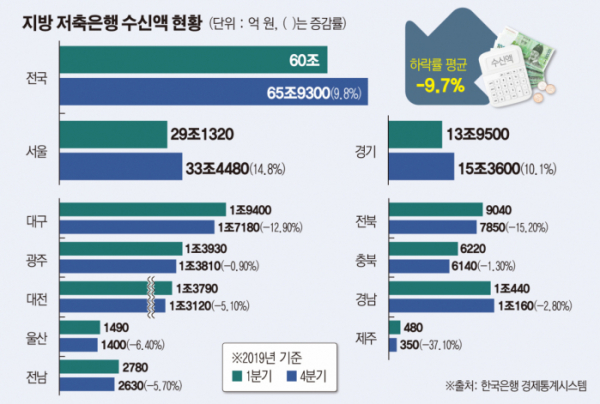

15일 한국은행 경제통계시스템에 따르면, 지난해 수신액이 줄어든 지방 저축은행 소재지는 전국 16개 지역 가운데 9곳에 달했다.

주요 지역별로는, 대구는 지난해 4분기 수신액이 1조7180억 원으로 1분기 수신액 1조9400억 원보다 12.9% 감소했다. 같은 기간 대전은 1조3790억 원에서 1조3120억 원으로 5.1% 줄었으며 광주는 1조3930억 원에서 1조3810억 원으로 0.9% 감소했다. 경남 역시 수신액이 1조440억 원에서 1조160억 원으로 2.8% 줄었다. 감소폭만 놓고 보면 제주는 1분기 수신액 483억 원에서 4분기 352억 원으로 37%이상 규모가 줄어든 모습이었다.

하지만 지난해 전체 저축은행 수신액은 65조9300억 원으로 1분기 60조 원보다 약 10%가량 증가했다. 특히, 서울 지역 저축은행은 1분기 29조1320억 원에서 33조4480억 원으로 약 15% 수신액이 증가했다. 경기 지역 저축은행 역시 1분기 13조9500억 원에서 4분기 15조3600억 원으로 약 10% 증가했다.

이는 지방 저축은행과 수도권 대형 저축은행간 금리 경쟁력 차이와 지역경기 침체 여파가 복합적으로 작용한 결과다. 대형 저축은행은 자금력을 바탕으로 지속해서 성장하고 있다. 하지만, 지방 저축은행은 자산 감소에 경기 침체가 더해져 마땅한 돌파구가 없다. 여기에 올해 코로나19 여파로 전 산업영역이 타격을 입은 것을 고려하면 지방 저축은행의 ‘이중고’는 계속될 전망이다.

대구 지역 한 저축은행 관계자는 수신액 감소와 관련해 “큰 의미를 두지 않는다”면서도 “직접적인 요인은 수도권 저축은행과 금리경쟁에서 밀려 수신액이 감소한 것과 장기간에 걸친 지역 경기 침체”라고 설명했다. 코로나19 여파와 전망에 대해서는 “지역 경기 나쁜 게 어제오늘 일도 아닌데 말해서 뭣 하느냐”고 했다.

대구 내 다른 저축은행은 관련 질문에 답변 자체를 거절하는 등 냉소적인 반응을 보였다. 지난해 통계상으로 상황이 나은 다른 지역 저축은행 역시 경기 전망을 묻자 부정적인 답변만 돌아왔다.

실제로 지난해 3분기 말까지 대구 지역 저축은행 ‘고정이하여신비율(NPL)’은 모두 10% 이상이었으며 20%에 근접한 곳도 있었다. 수도권을 제외한 지방 저축은행의 NPL 비율은 6~7%대 수준이었다. 반면, 서울 23개사는 4.9%, 경기·인천 19개사는 4.7%로 다른 지역보다 낮은 수준으로 유지하고 있었다. 지난해 4분기 이후 현재까지 지방 경기 반등의 전환점이 없었던 것을 고려할 때 지방 저축은행 하락세가 계속될 것이란 관측이 우세하다.

한 저축은행 관계자는 “코로나19 상황이 계속되고 지방 경기 회복세가 없다면 일부 지방 저축은행 부실사태도 우려된다”며 “성장이 문제가 아니라 생존이 문제가 되는 상황”이라고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)